1969 foi um baita ano. Vimos o primeiro pouso na lua, a reunião pacífica da juventude em Woodstock e o nascimento da profissão do planejador financeiro pessoal.

De acordo com Denby Brandon e Oliver Welch, autores de A História do Planejamento Financeiro (Wiley & Sons, 2009), em 12 de dezembro de 1969, treze homens se reuniram no O'Hare Hilton em Chicago com a tarefa de cobrir múltiplas questões financeiras pessoais e como esses assuntos interagem para ser um serviço único e uma maneira mais eficaz de ajudar os clientes a tomar decisões financeiras maduras.

Os últimos 50 anos viram uma evolução dessa ideia básica e uma verdadeira revolução que mudou a maneira como o público se relaciona com suas finanças.

Para os participantes da reunião do O’Hare era evidente que os clientes se beneficiam mais de um processo profissional que integra os vários aspectos de suas finanças do que tentar abordar essas questões de forma fragmentada por meio da venda de produtos.

Desde então, temos visto a criação de várias organizações no mundo todo com o objetivo de transitarem no grande mercado do planejamento financeiro pessoal. Aqui no Brasil temos a PLANEJAR (www.planejar.org.br) buscando representar, de forma transversal, este movimento.

A evolução destes últimos 50 anos também viu a criação de um código de ética, normas práticas, regras disciplinares, procedimentos e o nascimento de várias empresas em distintos modelos competindo no mercado de planejamento financeiro pessoal.

Esses primeiros 50 anos também trouxeram uma boa dose de desafios. Aqui, no começo deste texto, destaco, de forma bastante resumida, dois desses desafios, um já vencido e um outro, este no Brasil, ainda em pleno embate.

Há cerca de 10 anos atrás a FPA (Financial Planning Association) nos EUA venceu uma luta contra a SEC (Securities and Exchange Commission, o equivalente a CVM nos EUA) em um processo que resultou na manutenção de uma distinção entre a atividade de venda e a atividade de aconselhamento, algo que está em discussão e consulta aqui no Brasil.

A resolução do embate nos EUA trouxe mais transparência ao mercado, mas não sem a sua ausência de clareza, o que coloca o mercado americano em “constant watch” em suas práticas em planejamento financeiro pessoal.

Eu acredito que tenhamos, aqui no Brasil, uma oportunidade para observar o que eles fizeram de certo e aprimorar, podendo observar o que fizeram de errado, e não persistir.

Tenho confiança de que este será o caminho, mas nesse artigo não irei desenvolver isso. O meu objetivo aqui é apresentar uma foto de como o mercado está, com seus acertos e desafios e propor um filme de como ele deverá estar daqui a cerca de 50 anos, quando estaremos comemorando o centenário desta nobre atividade.

Vamos nessa?

COMO ESTAMOS HOJE, COM 50 ANOS.

Claramente, há muito para os planejadores financeiros profissionais se orgulharem.

No mundo são 26 países associados ao FPSB (https://www.planejar.org.br/institucional/fpsb/), congregando cerca de 181 mil profissionais CFP®.

Nos EUA temos uma presença relevante e crescente na academia, com mais pesquisas sobre todos os aspectos do planejamento financeiro e, todo ano, novos programas de graduação que educam novos profissionais são criados.

Ao redor do planeta, novos modelos de negócio, novas empresas e renomadas maneiras de cobrar são criadas.

Uma característica de uma verdadeira profissão é abordar uma necessidade de toda a sociedade. Vivemos, em grande parte do mundo (pelo menos o ocidental), a partir de uma organização social que tem na moeda o seu símbolo máximo, e saber bem conviver com o dinheiro é simplesmente crucial para o desenvolvimento de pessoas, de famílias e de nações.

A profissão do planejador financeiro nunca foi mais necessária. Finanças pessoais ficam mais complexas, e é crescente a responsabilidade pela estabilidade financeira pessoal que recai sobre os ombros do público.

A demanda aumenta na medida que mais e mais consumidores entendem o que é o verdadeiro planejamento financeiro pessoal, motivando a indústria a evoluir e mudar seus modelos para uma prática mais centrada no planejamento e menos concentrada no investimento.

PONTOS DE ATENÇÃO

Também nunca houve mais responsabilidade sobre os ombros dos planejadores.

Aqueles de nós, que buscam profissionalizar o planejamento financeiro, há muito defendem que um modelo genuinamente cliente-centrado é o único padrão que faz sentido para a profissão e que qualquer outro profissional atuante em outro modelo, que não o direto, deveriam, no mínimo, conduzir seus negócios como se estivessem debaixo de tal responsabilidade moral.

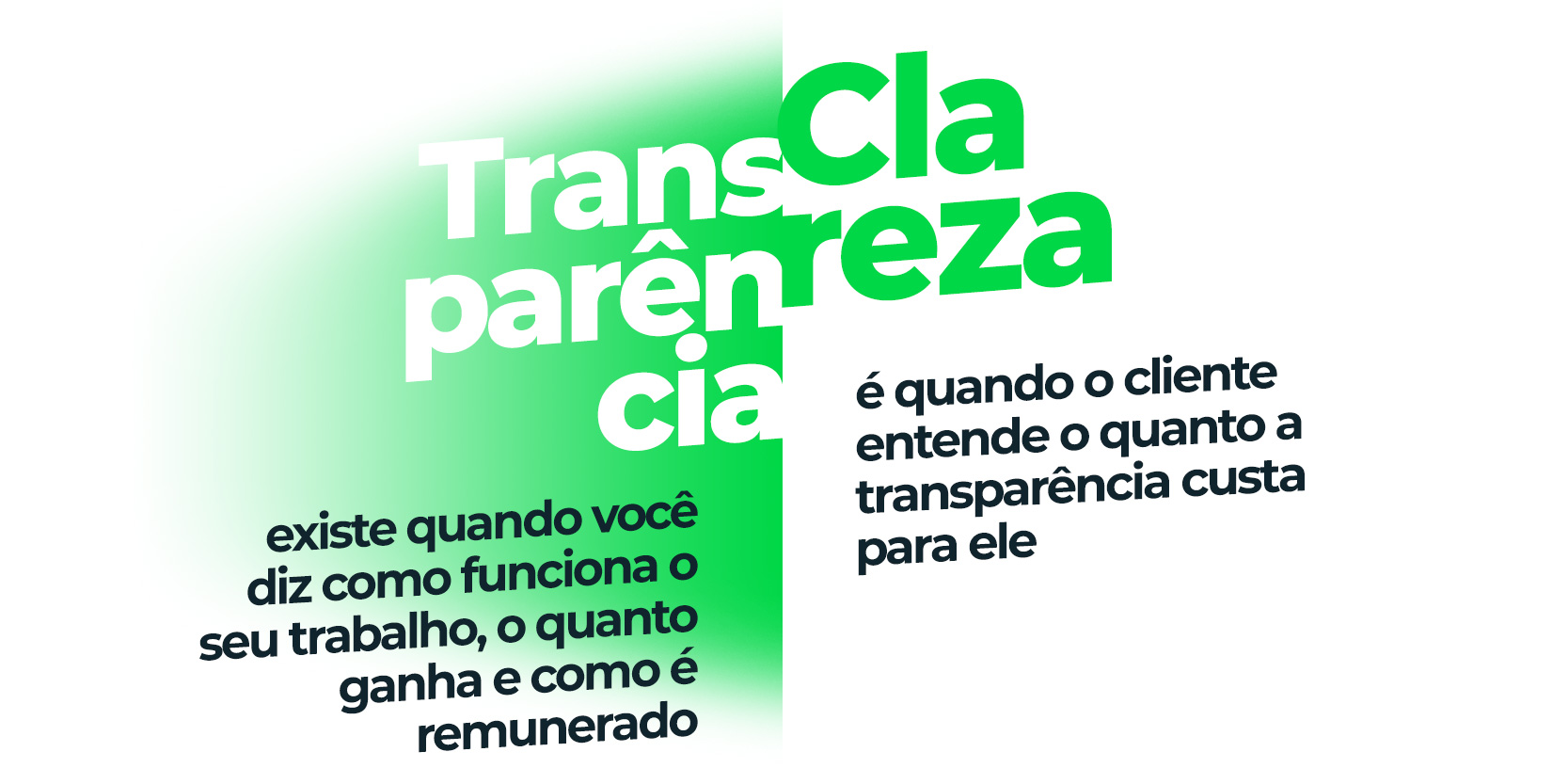

Não encontro um profissional que contra-argumente isso, mas com a mesma escassez encontro profissionais que defendam isso a partir da clareza como reforço da transparência. Já me manifestei, mas não me privo do julgamento, repito:

Além da manca defesa da (apenas) transparência, o mercado de planejadores se acostumou com o uso do termo fiduciário como manifestação de uma posição a favor dos interesses do cliente.

E aqui, a meu ver, reside mais um cuidado.

Da forma que vejo, quando uma profissão precisa encontrar um termo para articular o que deveria ser a sua pedra fundamental, tal expediente só pode ser compreendido como a manifestação não intencional de que estamos perdidos em nossas convicções, e precisamos de uma maneira de ter mais conforto, sem perceber que estamos pagando o preço da verdade (aka clareza).

Um planejador financeiro pessoal precisar dizer que é fiduciário é como um médico dizer que faz check-up, um dentista ter que proclamar que escova os dentes ou, me permitam o exagero, um alfabetizador promover que sabe ler e escrever.

Em resumo, é um absurdo que passa despercebido de nossa indústria pois há a percepção constrangedora de que não somos, de fato, o que clamamos ser.

E nossas famílias e consumidores começam a perceber isso, o que significa que temos que estar atentos aos movimentos. São diversos os exemplos de profissões e indústrias que foram reduzidas à insignificância por não perceberem o que estava diante de seus olhos, por puro orgulho, costume ou incompetência mesmo...

Estou um pouco adiantado no tempo? Pode ser! Mas prefiro estar na frente da curva e agir, do que estar atrás da curva e reagir.

COMO ESTAREMOS AMANHÃ, DAQUI A 50 ANOS.

Este é o meu exercício de futurismo. Ao final irei lhe convidar para ampliarmos, juntos, esta agenda.

Eu imagino 3 grandes transformações nos próximos 50 anos:

1) O surgimento da mordomia

2) A extinção do intermediário.

3) A irrelevância do “como”.

1) O SURGIMENTO DA MORDOMIA

Hey, seja sincero... Ao fechar os olhos, qual é a imagem e quais são os sentimentos que emergem quando você lê a palavra “mordomia”?

Antes de continuar a ler, que haja um acordo entre nós: para este meu primeiro ponto, começo com um tom que, a partir do seu e do meu inevitável julgamento, poderá parecer deslocado o bastante e eclesiástico demais.

Mas oficializo o nosso acordo: leia tudo, leia com atenção... Mas se não resistir a contextualização que vem a seguir, pule direto para a tabela que proponho, e a mensagem será absorvida.

Mordomia vem da palavra inglesa “stewardship”, que por sua vez, encontra suas primeiras aplicações dirigidas a gestão de recursos (dentre eles o dinheiro) na Bíblia. A Bíblia não se priva de apresentar a nossa responsabilidade e privilégio como “mordomos” de tudo que há e nos convida a percebermos o nosso papel neste contexto de cuidado com o todo e de forma ampla: abrangente (horizontal) e profunda (vertical).

Mordomia também é entendida como cuidar de algo como uma casa grande, com todos os arranjos necessários para a vida de um grupo ou comunidade.

Uma outra definição, esta dada pelo auto Peter Block, diz que “mordomia é a disposição de ser responsável pelo bem-estar da organização maior, operando em serviço, e não no controle, daqueles que nos rodeiam.”

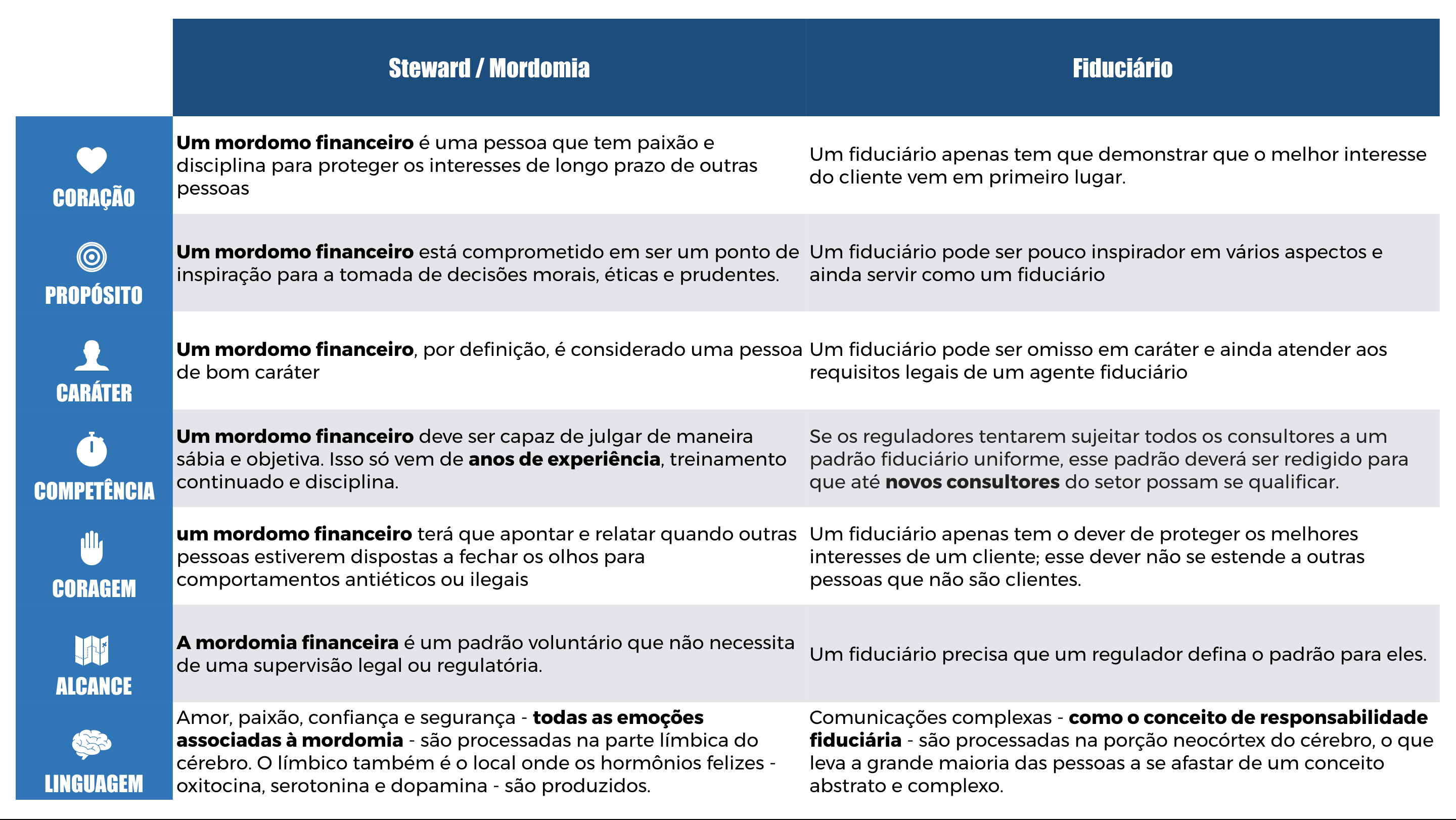

No contexto do planejamento financeiro pessoal a mordomia é compreendida como a paixão e a disciplina para proteger os interesses de longo prazo dos clientes enquanto um fiduciário meramente tem que demonstrar que o melhor interesse do cliente vem em primeiro lugar.

Um, o fiduciário, resolve bem o hoje. O outro, a mordomia, resolve bem o sempre: o hoje e o amanhã.

A definição acima vem do autor americano Don Tone, em um artigo escritor em 15 de Julho de 2015 intitulado 7 reasons why financial stewardship is more valuable than a fiduciary standard.

A tabela abaixo, criada a partir desse artigo, segue com algumas ênfases pessoais:

Como o padrão stewardship é diferente, revitaliza e amadurece o padrão fiduciário:

Pessoas e famílias precisam de uma melhor versão de profissionais que os ajudem em suas vidas financeiras.

O padrão fiduciário teve o seu papel, mas é reducionista em sua essência, limitado em sua aplicação e deveria ser desnecessário em sua prática.

O padrão mordomia substituirá o padrão fiduciário, ainda mais em combinação com o 3º ponto, que logo abordarei neste artigo, mas antes...

2) A EXTINÇÃO DO INTERMEDIÁRIO

O “homem/mulher do meio” é custo tanto para a demanda quanto para a oferta.

Para a oferta

Precisar de distribuidores é uma necessidade de alcance e não uma intenção estratégica.

O homem do meio é figura que emerge desde antes da revolução industrial, quando produtores de alimentos encontraram nos armazéns um meio de concentrar suas vendas, vender em volume e não se preocupar com a dinâmica da venda para o consumidor final.

Esse papel do homem do meio ganha ainda mais relevância na era industrial, momento no qual os produtores precisaram se concentrar ainda mais na produção, encontrando neles um escape para a distribuição do que produziam e ampliação de seus mercados.

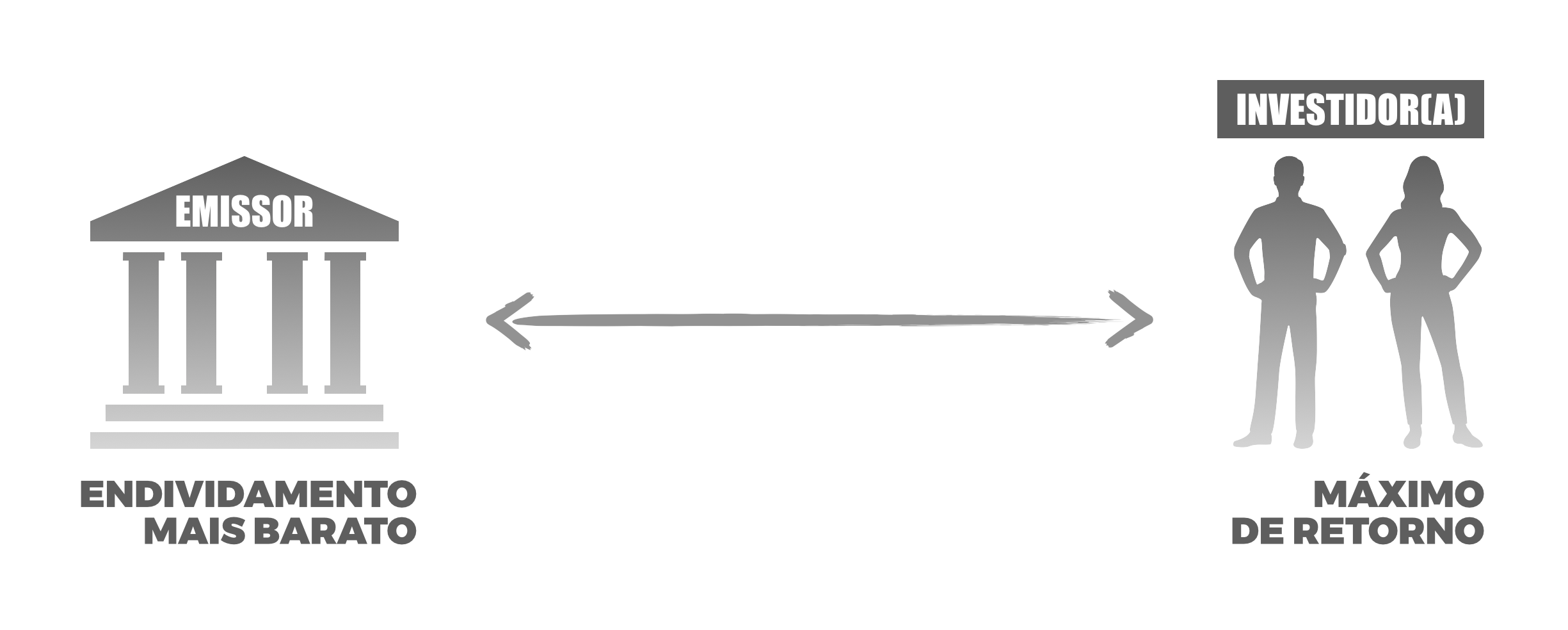

No mercado financeiro o homem do meio é aquele que viabiliza, ainda mais em um país continental como o nosso, o acesso de pessoas ao capital e do capital às pessoas.

E se pessoas pudessem acessar toda e qualquer forma de capital sem o intermediário, de forma direta, sem ter que pagar por esta aproximação?

E se o capital pudesse se apresentar acessível para as pessoas, de forma direta, seja para o tomador (ponta deficitária/empréstimos/financiamentos), seja para o doador (ponta superavitária/investidores), sem ter que pagar por esta acessibilidade?

Em termos práticos, da mesma forma que hoje há o Tesouro Direto, teremos as debêntures diretas, os CRIs diretos, o IPO direto, o mercado secundário direto, sem intermediação alguma!

Para a demanda

Na ponta da demanda estamos nós, enquanto consumidores de produtos e serviços, desprovidos da possibilidade de adquirimos de maneira direta.

Todos sabemos que pagamos mais (portanto, custo) em um carro na concessionária do que se pudéssemos comprar “de fato” direto da fábrica. Todos sabemos que pagamos mais por uma caixa de sabão em pó em um supermercado, do que se pudéssemos, mantendo o mesmo nível de demanda, comprar direto do fabricante.

O mesmo se aplica aos ativos financeiros.

Um investidor poderá ter uma rentabilidade melhor se puder comprar um ativo direto do emissor, qualquer que seja esse emissor, qualquer que seja esse ativo.

Sabemos que fundos de investimento não rendem coisa alguma. O que rende são os ativos financeiros que fazem parte do fundo. O fundo, neste caso, é o homem do meio, desprovendo o cliente final (demanda) do máximo de retorno e impedindo o emissor do ativo (a oferta) de ter a máxima eficiência em seu endividamento.

Sem delongas, o homem do meio é um “mal necessário” em um contexto desprovido de tecnologias mais humanizadas e de largo acesso a população global. Este contexto tem data de validade.

E isso precisa ser percebido por uma profissão que muitas vezes se “envelopa de” planejamento financeiro, mas que tem, em seu conteúdo, a antiga, "intransparente" e nada clara atividade de homem do meio.

3) A IRRELEVÂNCIA DO "COMO"

Imagine uma linha horizontal. Acima dela está escrita a palavra “como” e abaixo desta linha há a palavra “por quê”.

Este é o tipo de afirmação que eu sei que é mais bem-feita e melhor compreendida “olho no olho", mas, infelizmente, isso não é possível (nem mesmo no vídeo acima...), mas aqui vai:

Eu e você sabemos que 99% do mercado atua acima desta linha horizontal, única e exclusivamente no como das coisas, mesmo buscando mecanismos e subterfúgios superficiais e mercadológicos para dizer que se importam com o porquê dos clientes.

Atuar no como é fácil. É seguir receita de bolo, mesmo teatralizando a entrega em 6 (mas ok se forem 5 ou 7 ou...) etapas do planejamento financeiro pessoal... Contanto que, ao final, surja a necessidade de compra de seguros, de investimentos e idealmente da tríplice coroa, ou seja, também de previdência privada!

E se o caso for mais complexo, agudo e/ou o cliente se mostrar mais sofisticado em suas colocações, que usemos do expediente do planejamento sucessório e tributário para mostrar o nosso valor ao cliente...

E um belo dia acordamos totalmente despidos de nossa elegante terminologia e "desamorosamente" (o cliente não terá dó alguma) substituídos por um algoritmo, ou por um conjunto deles que sequer vimos de onde vieram... E fiquemos atentos, eles não virão das fintechs que conhecemos... Emergirão de grupos muito mais fortes!

Toda e qualquer oferta centrada ou baseada no “como" das coisas terá sido integralmente substituída por um algoritmo.

Qual é a solução para isso? A substituição do "como" pelo “porquê" das coisas.

O porquê das coisas é sobre ajudar pessoas a encontrar a verdadeira intenção de suas vidas e de seu dinheiro, expediente que exige uma descoberta profunda, hábil e íntima. Requer conversas nas quais não há uma única ideia de produto, mix de serviços ou estratégia técnica pendurada na mente do profissional.

O porquê das coisas é possuir as verdadeiras perguntas que estimulem o cliente a encarar a intimidade de suas convicções, e o poder libertador que emerge deste enfrentamento.

O porquê das coisas é sobre perguntas. Não é sobre ideias.

O porquê das coisas é sobre ouvir interessado e não apenas ouvir aguardando o momento para se mostrar interessante.

O porquê das coisas é sobre intimidade madura com o cliente e não apenas sobre relacionamento com o cliente.

O porquê das coisas não é mais sobre influenciar seus clientes.

É sobre guiá-los rumo a melhor versão do que podem se tornar.

Para refletir e praticar:

1) Na tabela comparativa entre o padrão fiduciário e o padrão mordomia: qual característica lhe traz paz, qual representa um maior desafio

2) Se a sua atividade tiver alguma característica do homem/mulher do meio (modelos indiretos e híbrido), como pretende revitalizar-se?

3) Na migração do "como" para o "por quê": o que lhe causa mais medo?

Com carinho,

André Novaes, CFP®

Fundador e CEO LifeFP™

PS: Agradeço o Ricardo Schwalfemberg, CFP® pela cuidadosa revisão do texto antes da publicação.