Começarei este texto com definições rápidas e imediatamente partiremos para uma contextualização muito mais abrangente.

De forma direta, um LCP é:

(1) Um profissional que faz o dinheiro trabalhar para sua vida, ao invés de fazer a sua vida trabalhar por mais dinheiro.

(2) Um profissional centrado na vida do cliente, focado no que realmente importa para o cliente e corajoso o suficiente para ampliar esta agenda, tornando-a menos en-si-mes-ma-da.

E, por fim, como apresentado no primeiro texto desta série, um LCP é:

(3) Um planejador que conversa com clientes sobre dinheiro, mas apenas como um meio para cuidar do que realmente importa: os sonhos e a vida.

Uma contextualização.

Até poucos anos atrás, quem desejava obter qualquer tipo de orientação/conselho financeiro recorria, via de regra, ao gerente do banco.

Algumas poucas famílias podiam contar com um corretor de ações ou com um private banker.

Muitos podiam recorrer aos corretores de seguros, caso a necessidade fosse por proteção financeira (vida) ou patrimonial (ramos elementares).

Os papéis eram claros, o ambiente financeiro era simples (bem menos alternativas de investimentos do que hoje) e, para a maioria das pessoas, um ou dois profissionais (fundamentalmente o gerente do banco e o corretor de seguros) podiam lidar com todas as suas necessidades.

Isso já não se aplica mais.

Hoje em dia vivemos em um ambiente de complexidade financeira.

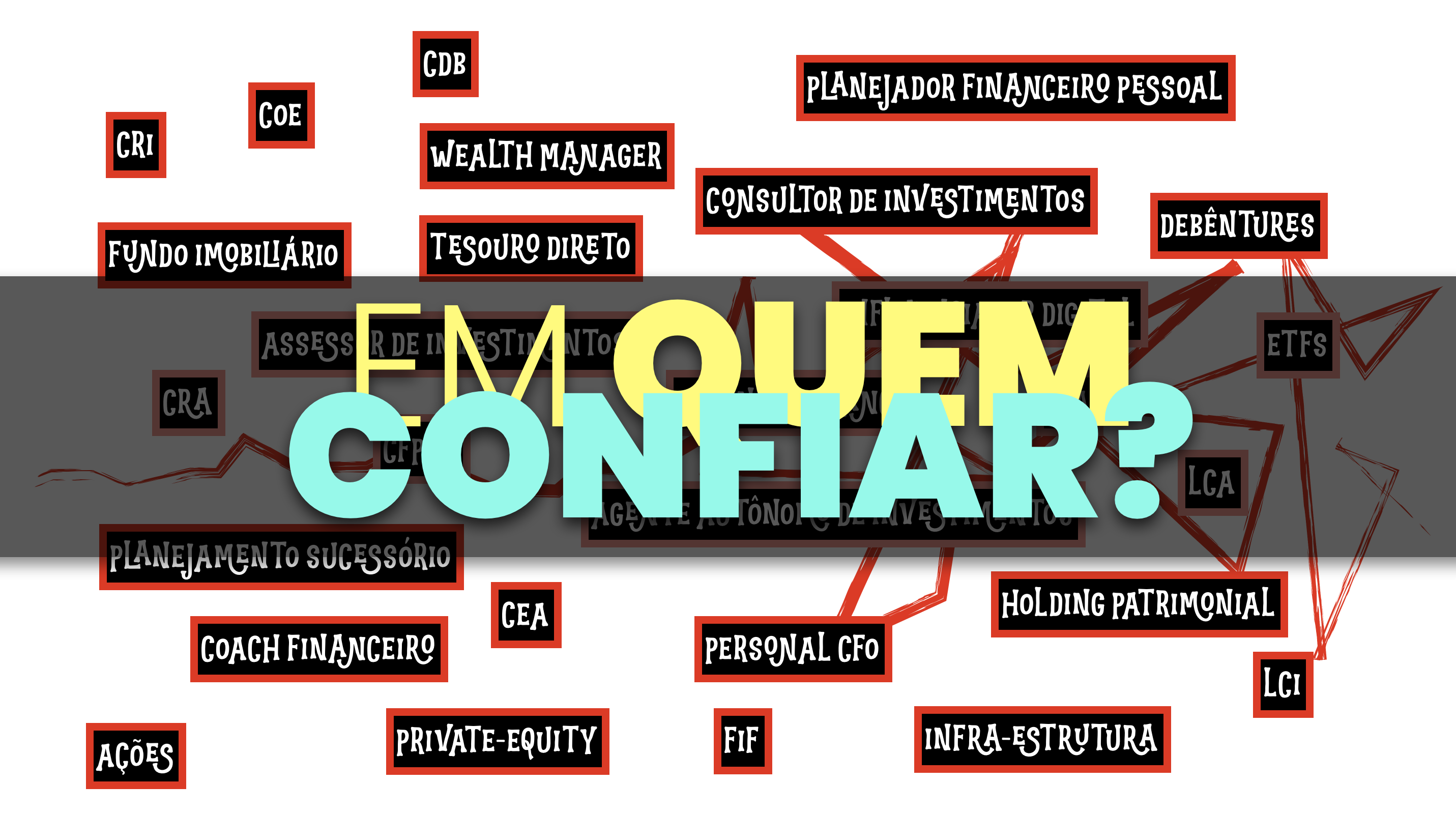

Aos gerentes de bancos, uniram-se os agentes autônomos de investimentos. Além dos corretores de seguros temos os profissionais de grafia inglesa :-). Temos também os planejadores financeiros e uma miríade de siglas depois de seus nomes atestando uma qualificação superior entre eles.

Se o cliente tem um pouco mais de dinheiro, além dos private bankers, temos os wealth managers, os financial advisors, o “personal CFO” e etc...

Como se não bastasse, ainda temos os coaches financeiros, os educadores financeiros, os profissionais especializados em finanças para (__________ preencha por conta e risco) e os, cada vez mais populares, profetas financeiros travestidos de influenciadores digitais (ou seria o contrário...?)

Bastante coisa para “João e Maria” decodificarem? Mas ainda tem mais, muito mais:

Poupança, tesouro direto, ações, ETFs, CRI, CRA, LCI, LCA, COE, Fundos de todos os tipos, debêntures, CDB, RDB, investimentos em infraestrutura, mercado imobiliário, private equity...

UAU! A complexidade financeira evoluiu de maneira sufocante nos últimos 10 anos, e a grande indústria de serviços financeiros para pessoas físicas está numa encruzilhada na percepção do consumidor.

A pergunta comumente feita por João e Maria é: em quem confiar?

É neste contexto que emerge com ampla relevância a necessidade de um profissional com novas habilidades, comportamentos e características.

Não se trata de um novo profissional,

mas de um profissional renovado.

Para que este renovado profissional seja melhor compreendido, lhe convido a uma mesa: a mesa dos serviços financeiros destinados à pessoas físicas.

Na medida em que lhe apresento esta mesa, eu lhe peço que não julgue nenhum dos profissionais como melhor ou pior, uma vez que todos fazem parte da mesa, cada um com sua importância e papel.

O meu convite é na direção de uma reflexão pessoal. Em qual lado da mesa você se sente em sua melhor versão?

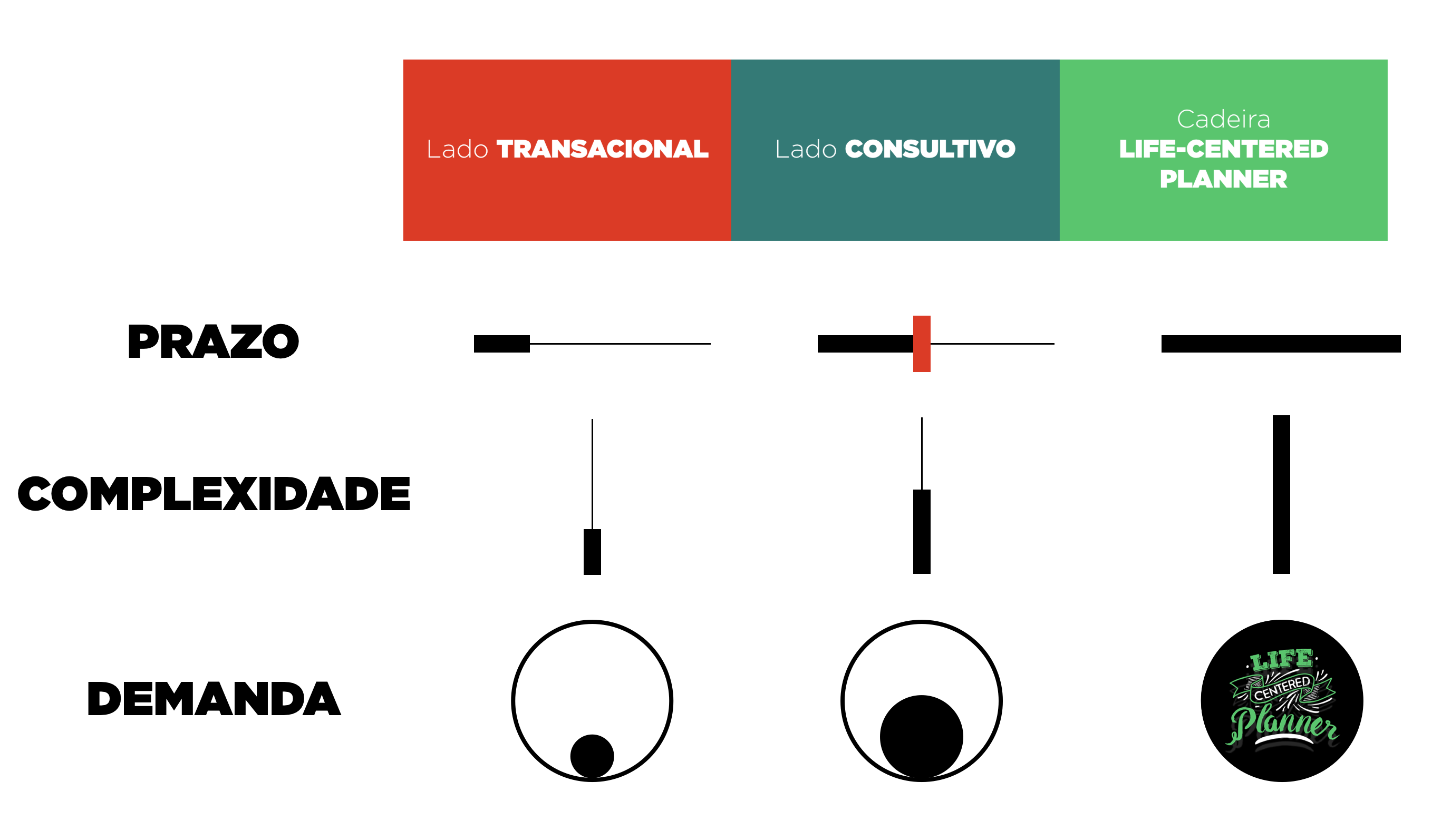

A mesa dos serviços financeiros em nosso complexo ambiente atual.

Uso a imagem de uma mesa pois creio que seja a representação de uma metáfora precisa de como a dinâmica entre todos os participantes ocorre.

A imagem oferece uma referência visual única que nos permite avaliar rapidamente motivos, estilos de comunicação, formas de remuneração, (conflito de) interesses, responsabilidades e até mesmo toda a "bagagem do setor" que cada cadeira trás para a mesa.

Para um completo entendimento da mesa, é fundamental conhecer cada lado que a compõe.

No lado superior da mesa temos o cliente, e há apenas mais 1 lugar reservado ao lado do cliente. Este é o lugar ocupado pelo Life-Centered Planner. Falaremos sobre ele, em detalhes, logo mais.

A mesa: o lado transacional.

Do lado oposto estão os profissionais transacionais. É aqui que estão os gerentes de banco (de todos os segmentos), os agentes autônomos / assessores de investimento e os corretores de seguros (inclusive os de grafia inglesa). Para facilitar a continuidade do texto, chamaremos este lado de transacional.

A absoluta maioria dos profissionais está deste lado da mesa, o lado transacional. O estilo fundamental deste lado da mesa é baseado em persuadir o cliente a seguir um curso de ação específico que culminará, invariavelmente, na compra de algum produto financeiro.

Não há nada de errado nisso. Produtos são importantes, fazem parte da mesa e devemos compreender este lado da mesa simplesmente desta forma.

Com a mesma simplicidade e naturalidade, devemos compreender que os interesses do cliente e do lado transacional são conflitantes. Quanto mais benefícios o cliente tiver, menos benefícios diretos e/ou indiretos haverá para o profissional do lado transacional, especialmente no que se refere à sua compensação por transação.

Este lado da mesa pode e deve ser bastante efetivo em suas recomendações. Também fazem uso de perguntas, formulários e modernas técnicas para extrair do cliente o que é mais apropriado para ele(a). Há muita gente boa fazendo trabalhos brilhantes deste lado da mesa, mas é importante reconhecer que existem muitos profissionais operando no lado transacional fazendo uso de certificações de distinção apenas para sugerir que fazem mais do que "uma troca de interesses".

Deste lado da mesa, as relações costumam ser de prazo mais curto, de menor complexidade e menos demandantes para o profissional.

A mesa: o lado consultivo.

Nas laterais da mesa temos os lados consultivos. É aqui que estão os advogados, o contador da família, seus conselheiros e a maioria dos planejadores financeiros.

O estilo fundamental deste lado da mesa é, através de informações obtidas com o cliente, prover uma opinião/formar uma orientação sobre como remediar ou aprimorar uma determinada situação.

Em suma, o lado conselheiro é aquele que diz o que pode ser feito em determinada situação ou problema.

O lado consultivo é reconhecido por articular com clareza o melhor plano de ação para o cliente conforme o olhar/o expertise/a experiência do próprio conselheiro.

Profissionais deste lado da mesa valorizam de forma visceral suas certificações de distinção, como um símbolo de atestado para suas condecorações e expertise técnicos. E estão certos em fazer isso.

Cada vez mais os profissionais deste lado da mesa serão observados pelos seus clientes pela qualidade, inovação e eficácia de seus conselhos, então, maturidade técnica é fundamental para o sucesso neste lado da mesa.

Deste lado da mesa as relações costumam ser de prazo mais longo, porém determinados. Assim que a situação ou o problema é resolvido, deteriora-se rapidamente a percepção de valor deste profissional, o(a) colocando à disposição para ser substituído a qualquer momento ou quando alguém tecnicamente mais habilidoso aparecer no radar do cliente.

A mesa: a cadeira Life-Centered.

Ao lado do cliente há apenas 1 cadeira, e esta cadeira é ocupada exclusivamente por um Life-Centered Planner.

Como já escrevi, um LCP não é um novo profissional, mas um profissional renovado, revitalizado para atuar a partir desta cadeira.

O estilo de um LCP é baseado na crença de que, se ele(a) fizer as perguntas corretas, o cliente construirá conclusões substancialmente precisas e concretas sobre a visão que tem para sua vida e o papel do dinheiro nesta amplificada narrativa.

Profissionais transacionais fazem perguntas, boas perguntas! Profissionais conselheiros fazem perguntas (e mais perguntas), boas e relevantes, mas cabe ao LCP a habilidade de fazer as perguntas que revelam as histórias por trás das respostas e que permitem ao cliente chegar a conclusões que são muito mais relevantes do que qualquer recomendação ou conselho podem prover.

Repare: ser um LCP é ter a habilidade de fazer perguntas reveladoras, não é sobre dar ideias, ter insights, conhecer técnicas. É muito mais sobre descobrir, perguntar, ir mais fundo, ansiar por intimidade, e repetir este ciclo quantas vezes for necessário para a construção de absoluta clareza.

Perguntas reveladoras implicam em intimidade e isso é, muitas vezes, uma barreira para profissionais se renovarem.

Intimidade não é simplesmente fazer alguém se emocionar na sua frente, é muito mais do que isso. É construir um ambiente no qual a pessoa ao seu lado, o cliente, está amplamente seguro e à vontade para manifestar seus desejos mais preciosos e seus medos mais limitantes.

A premissa aqui é a seguinte: se você deseja maior intimidade durante suas conversas, você precisa aprender a fazer melhores perguntas.

Se você deseja sinceramente que mais indivíduos e famílias tomem medidas concretas para estabelecer seus legados e proteger suas famílias, a comunicação baseada em melhores perguntas e intimidade oferece uma solução comprovada.

No entanto (e isso é muito importante), isso não é um segredo para aumentar as vendas de produtos ou para fazer o seu cliente seguir o seu plano.

É uma ferramenta específica para aumentar a clareza dos clientes sobre a intenção final de seus ativos tangíveis e intangíveis.

Deste lado da mesa, ao lado do cliente, as relações costumam ser de prazo indeterminado, uma vez que não há uma transição para ocorrer, tampouco uma situação ou problema para ser resolvido. O objetivo é a contínua melhor versão do cliente, alvo conquistado através da intimidade, do relacionamento maduro e verdadeiro e dos benefícios que emergem apenas e tão somente de uma relação longeva.

Uma rápida comparação gráfica entre os 3 lados no que tange a prazo de atuação, complexidade de entrega e envergadura de demanda:

Obs: No video acima (começo do texto) eu explico este gráfico.

LCP é uma nova maneira de organizar a vida financeira do cliente.

Ao Life-Centered Planner também é reservada a responsabilidade de supervisionar todos os demais profissionais participantes da mesa: corretores de seguros de todos os tipos; todo “gerente de dinheiro” (gerente de banco, agente autônomo, assessor) contadores e advogados, planejadores financeiros, conselheiros, terapeutas; enfim, qualquer especialista sentado à mesa a qualquer momento.

Essa função de gerenciamento será responsável por todas as facetas da vida financeira do cliente, mas não para por aí.

Um LCP aborda a maneira pela qual a vida se cruza com o dinheiro.

Como os filhos adultos gerenciarão e preservarão os ativos tangíveis e intangíveis da família? Que orientação é necessária? Quais as contingências previstas caso haja um desvio de rota por parte dos herdeiros?

Isso inclui a formalização dos sistemas de valores (missão, visão, rituais) e padrões de tomada de decisão do cliente e, em seguida, o compartilhamento com as gerações futuras.

Um LCP deve construir uma intimidade e uma relevância tão grande com o cliente que ele(a) formalmente o(a) nomeará neste papel de liderança e, portanto, lhe dará autoridade para manter os demais participantes-especialistas da mesa na mesma rota.

Com um claro ponto central de autoridade, os egos dos especialistas permanecem afastados. Aquele que permitir que seu ego avance e, como consequência, frear o progresso do cliente, é rapidamente retirado de seu assento à mesa ou cuidadosamente recolocado em seu devido lugar por um Life-Centered Planner.

LCP é uma nova maneira de pensar.

Um Life-Centered Planner não é um novo profissional que irá substituir ou subjugar os demais. Qualquer profissional da mesa pode se desenvolver e se tornar um LCP.

O caminho para isso requer tempo, preparo, maturidade e uma nova maneira de pensar.

Além de ser um conjunto de formas renovadas de fazer planejamento financeiro, uma abordagem LCP é uma maneira nova de se pensar sobre a relação entre vida e dinheiro.

Quando um profissional começa a procurar o mesmo tipo de introspecção profunda (intimidade) que um cliente anseia em seu planejamento de vida, as duas mentes se fundem no estilo LCP.

Quando as necessidades financeiras fundamentais são atendidas, ocorre a liberação da mente para refletir sobre outros tipos de existência.

Esse renovado espaço de "pensamento livre" em nosso cérebro deseja ser alimentado com inovação e novas maneiras de resolver problemas.

O estilo transacional está longe e cada vez mais afastado de lhe prover isso, e mesmo o estilo consultivo se mostra insuficiente para preencher este espaço, vide a "validade" (prazo) destes relacionamentos.

Perguntas que emergem para você, independentemente do lado da mesa em que você está, se transacional ou consultivo, são:

- Como me envolvo nessas conversas íntimas e "sem script" com meus clientes?

- Como atuo como facilitador do desejo por maior significado e propósito através do uso de seus bens materiais?

- Como (e quanto, e por quanto tempo) cobrar por um serviço desta envergadura?

Nenhuma conferência técnica ou treinamento de vendas pode prepará-lo para ter sucesso deste lado da mesa, mas escreverei mais sobre isso no 4º e último texto desta série.

Por hora, um convite para 2 exercícios de impacto.

O primeiro deles é mais simples.

Pegue uma folha de papel e desenhe uma linha horizontal.

Na parte de baixo da linha escreva "o quê", representando o que você faz, entrega, cria para seu cliente. Na parte de cima escreva o porquê você faz o que você faz.

Se for mais fácil escrever a parte de baixo, atenção.

Se você escrever algo muito parecido com o que qualquer outro profissional poderia escrever (*e você sabe reconhecer, se isso ocorrer*), atenção.

Se a sua resposta for "você-centrada", seja na parte de baixo ou na parte de cima, muita atenção.

O segundo exercício é um pouco mais elaborado.

Desenhe uma linha horizontal que represente uma linha do tempo do seu relacionamento com um cliente específico.

O ponto mais à esquerda representa sua primeira interação, talvez há muitos anos.

O ponto mais à direita representa sua interação final ou eterna com a família. Escreva as realizações, as conquistas que tiveram ao longo deste tempo, as já realizadas e as que estão por vir.

Depois das realizações "plotadas" na linha horizontal, reflita:

- Esses pontos representam transações, coisas/bens materiais ou novos platôs no pensamento, na maturidade, na generosidade do(a) cliente?

- Eles afetam o cliente, sua família e comunidade, agora ou postumamente?

- São conquistas que culminam em mais herança ou que resultam em melhor legado?

- Que contexto foi documentado para garantir uma interpretação clara e o recebimento das estruturas de valor e suas intenções pelos herdeiros?

- Sem a sua presença na mesa com o cliente, este desenho poderia ser preenchido por um outro profissional?

Neste texto eu começo a explorar o que é e o que faz um Life-Centered Planner. Há muito mais sobre isso para ser escrito, conversado, ensinado e aprendido.

Eu espero que este texto estimule sua reflexão sobre sua posição na mesa, reflexão que só cumpre com seu objetivo quando contempla a maturidade de que não há um lugar melhor ou um lugar pior. Há apenas um lugar mais adequado para você.

Os próximos 2 textos desta série abordarão:

Texto 3: Deixando dinheiro na mesa.

Texto 4: Investindo dinheiro na cadeira.

Não deixe de me enviar seus sentimentos e opiniões sobre o que abordei nos 2 primeiros textos desta série. Ao final do último texto iremos promover um webinar que conversará de forma abrangente sobre todo este conteúdo e abordará detalhes que não cabem em um texto.

Espero ansiosamente por este dia e por esta oportunidade de ampliar a reflexão sobre um Life-Centered Planner.

Por hora, os deixo com esta reflexão:

Forte abraço, André Novaes