Existem apenas 3 modelos de negócio

"O modelo de negócio é aquele que acompanha o fluxo do dinheiro"

É com esta afirmativa que inicio um dos textos mais enfáticos e polêmico que já escrevi, mas me acompanhe até o final, pois o texto é uma abertura para um diálogo e uma reflexão continua, o que faz deste conteúdo algo muito mais relevante do que conseguirei expressar com palavras.

Existem apenas 3 modelos de negócios em serviços financeiros destinados às pessoas físicas:

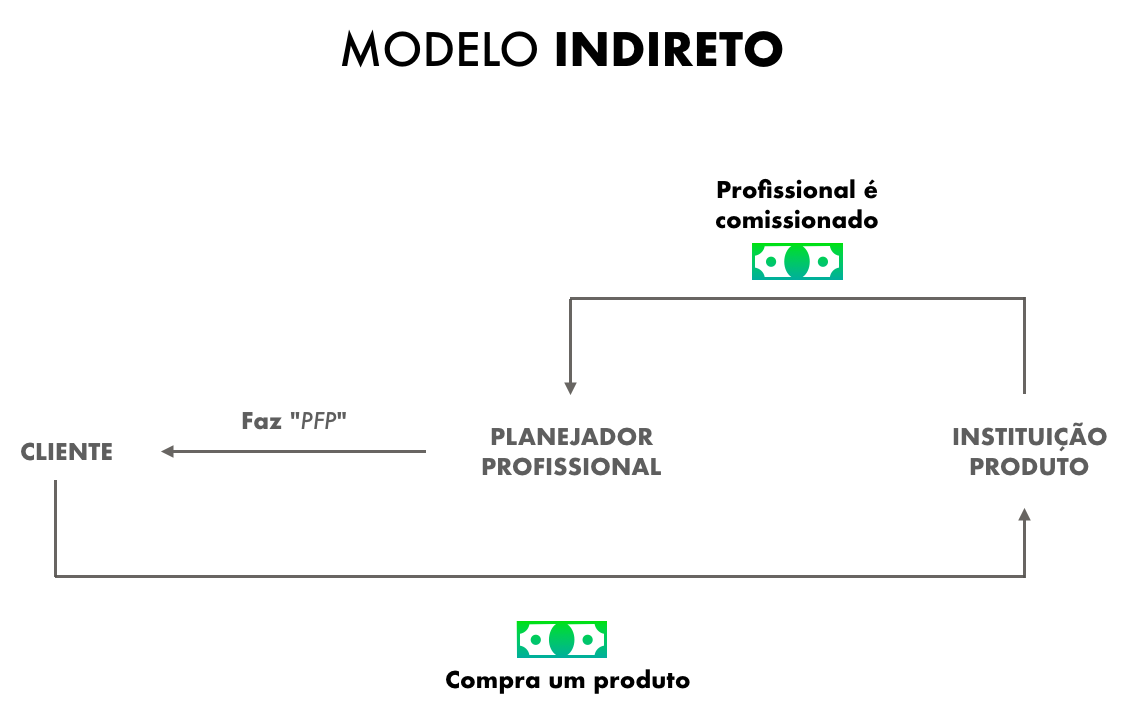

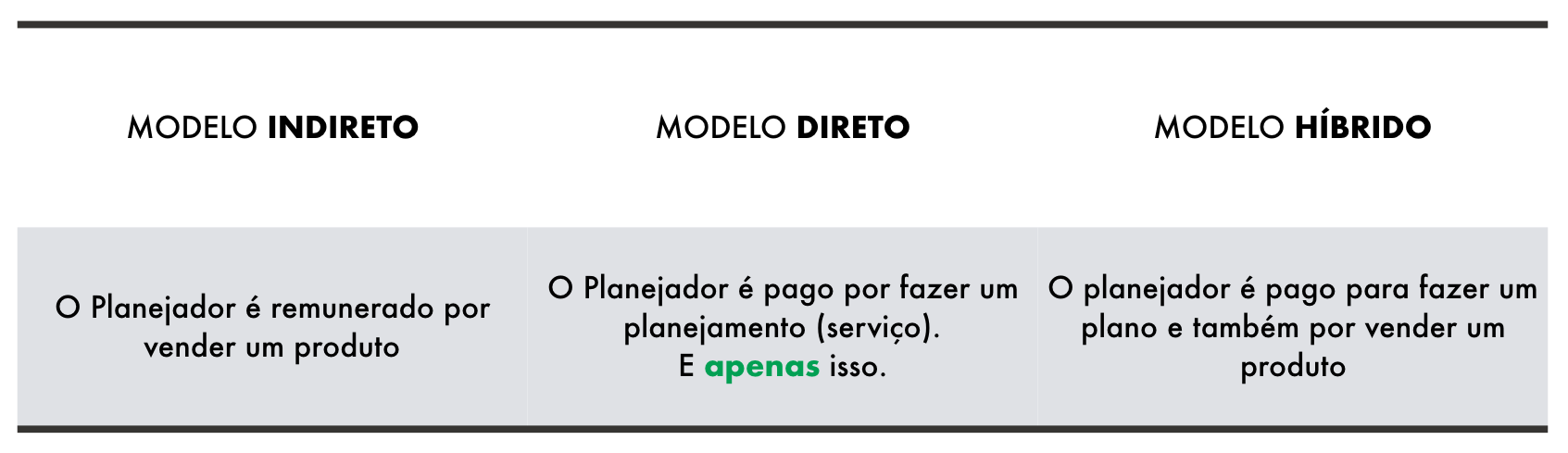

1) Modelo Indireto: também conhecido como modelo transacional. O profissional é remunerado por uma comissão do produto vendido / distribuído ao cliente e/ou por um % sobre os ativos do cliente.

Este é o desenho do modelo indireto:

2) Modelo Híbrido: modelo no qual o profissional é remunerado pelo cliente, pela parte intelectual do trabalho e também pelas empresas distribuidoras de produtos financeiros de investimento e de seguros. Geralmente o valor cobrado do cliente é baixo para não representar uma "barreira de entrada" e o maior ganho vem da criação de uma carteira de clientes nas plataformas de distribuição, assim como no modelo indireto.

Desenho do modelo híbrido.

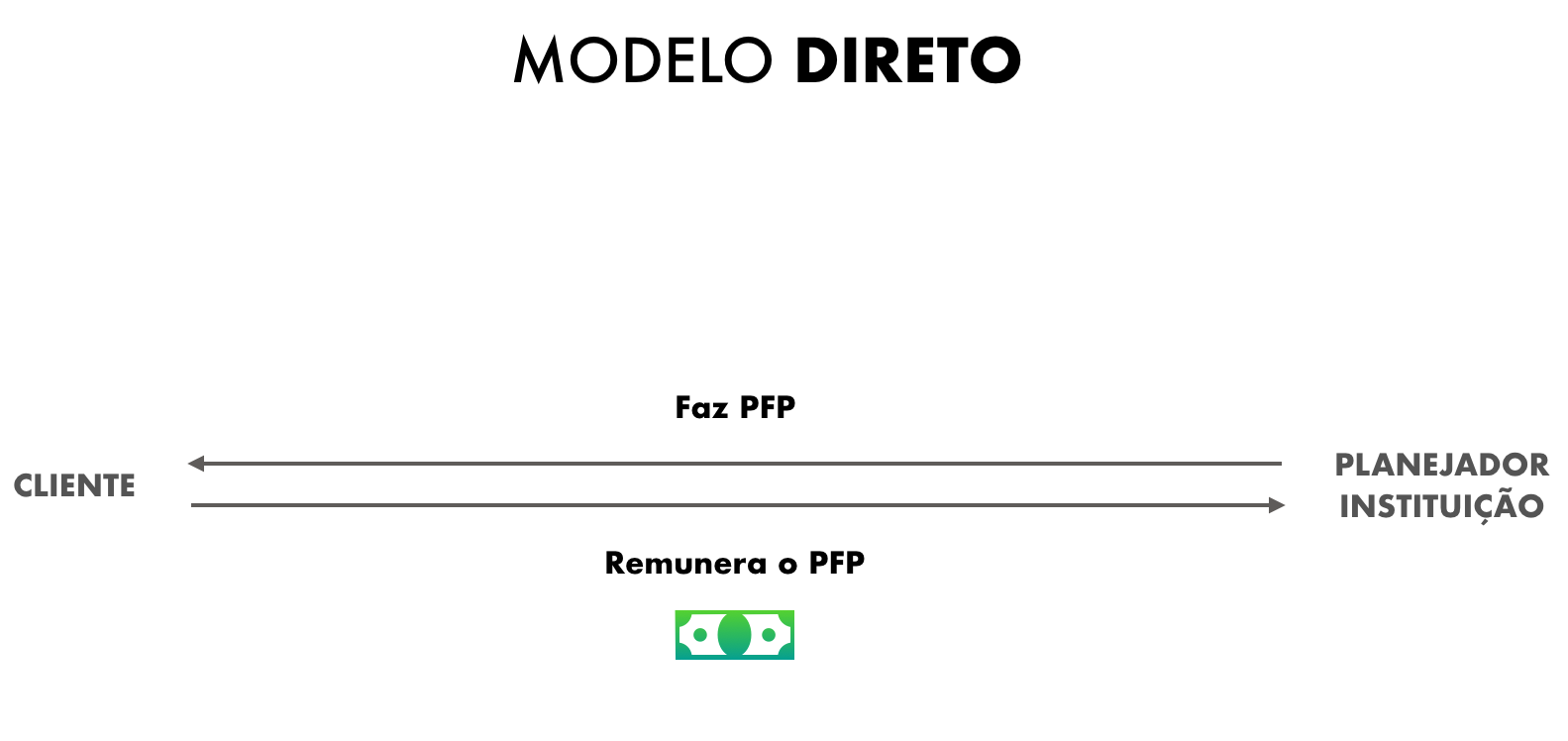

3) O Modelo Direto: o profissional é remunerado única e exclusivamente pelo cliente. Neste modelo, em hipótese alguma o profissional é remunerado de forma transacional, ou seja, através da venda de algum produto financeiro, tampouco é remunerado através de um % sobre os ativos dos clientes.

Desenho do modelo direto.

Em resumo:

"O modelo de negócio é aquele que acompanha o fluxo do dinheiro"

Para simplificar:

Principais características de cada um dos modelos

As principais características do modelo indireto

- Cliente não paga pela inteligência do serviço e profissional não é remunerado pela inteligência entregue. Isso não significa que não exista capital intelectual neste modelo, apenas destaco que o mesmo não é remunerado diretamente pelo cliente.

- Há, necessariamente, a comercialização de um produto.

- Profissional é remunerado pela empresa “dona” do produto ou por uma empresa distribuidora.

- O serviço agregado (que pode ser um planejamento, ou uma série de reuniões, preenchimento de um infoclient, need analysis, etc) serve para justificar / validar a necessidade da compra de um produto.

- É um modelo *fundamentalmente transacional*, com elementos consultivos.

Exemplos de uso do modelo indireto:

- Venda de seguros através de uma venda consultiva

- Venda de fundos de investimentos (e planos de previdência privada) na qual a remuneração do profissional é um % da taxa de administração do fundo/plano.

- Venda de ações, na qual a remuneração do profissional é um % da corretagem gerada na compra/venda do ativo financeiro.

- Venda de títulos financeiros cuja remuneração do profissional seja um % do rebate contratado junto ao emissor ou custodiante.

As principais características do modelo híbrido

- Cliente paga pela inteligência, profissional é remunerado por isso, mas também envolve a indicação de produtos e remuneração ao profissional por isso.

- Há, provavelmente, a comercialização de um produto.

- Profissional é remunerado pela empresa “dona” do produto ou por uma empresa distribuidora do produto.

- O serviço agregado (que pode ser um planejamento, ou uma série de reuniões, infoclient, need analysis, etc) serve para justificar / validar a necessidade da compra de um produto.

- O valor pago pela inteligência / pelo serviço agregado é de valor baixo para reduzir a barreira de entrada do cliente, mas bom o suficiente para justificar o tempo do profissional na elaboração das recomendações de investimentos e/ou seguros.

- É um modelo fortemente transacional, com elementos consultivos.

Exemplos de uso do modelo híbrido:

- Empresas que tem uma área de planejamento financeiro pessoal e também uma operação como agente autônomo de investimento, distribuidora de ativos, corretora de seguros.

- Profissionais independentes que cobram pelo plano financeiro e também são remunerados pelos produtos adquiridos pelos seus clientes através de sua consultoria.

As principais características do modelo direto

- Cliente paga pela inteligência do profissional e profissional é remunerado por isso.

- Não há, em hipótese alguma, a comercialização de um produto.

- Profissional é remunerado diretamente pelo cliente ou através de uma empresa que atua como um ambiente operacional para o planejador.

- O planejamento / a inteligência / o serviço é a relação entre o cliente e o planejador.

- É um modelo unicamente consultivo, sem, necessariamente, envolver transações de produtos.

- É um modelo que, para encontrar viabilidade econômica, representa um potencial custo maior para o cliente, pelo menos inicialmente.

Exemplos de uso do modelo direto:

- Planejadores independentes e não conectados à nenhuma plataforma.

- Planejadores de uma empresa de PFP que recebe única e exclusivamente do cliente.

Análise comparativa dos 3 modelos

Vamos analisar os 3 modelos a partir de 2 lentes. A primeira delas, a lente da transparência, é amplamente usada no mercado financeiro. A segunda lente, a da clareza... Infelizmente ainda é pouco utilizada.

A transparência nos 3 modelos

Quando analisamos apenas a transparência nos 3 modelos, eu proponho a seguinte qualificação:

- Indireto: há pouca transparência

- Híbrido: ela é mais existente

- Direto: ela é total.

Este é um texto escrito para profissionais do mercado de serviços financeiros então lhe faço um convite para me acompanhar no seguinte raciocínio:

- De um lado temos o cliente A. De outro temos o produto B.

- Produto B é o ideal para o cliente A, depois de uma cuidadosa e bem feita análise de perfil, de necessidades, etc.

- Produto B remunera 50% de comissão (número apenas hipotético) para o profissional.

- Cliente A compra o produto B. Profissional é remunerado em 50%.

Passa-se um tempo...

- Revisão de planos.

- De um lado temos o mesmo cliente A. De outro temos o mesmo produto B.

- Produto B continua sendo o ideal para o cliente A, depois de uma cuidadosa e bem feita (re)análise de perfil, de necessidades, etc.

- Produto B agora remunera 5% (cindo %!) de comissão (10 vezes menos) para o profissional.

- Cliente A compra o produto B?

- Profissional continua apresentando o produto B para o cliente?

... Sabemos a resposta...

- Houve alguma mudança na característica do cliente A? Houve alguma mudança nas características do produto B (que não seja a comissão para o profissional)?

- Isso tudo é colocado de forma transparente para o cliente?

- Agora, a pergunta mais relevante para você, profissional: a empresa que lhe paga a comissão é 100% transparente sobre como será a sua comissão daqui a 3-5-10 anos?

- Esta é uma forma adequada de construir uma carreira no longo prazo?

Esta mesma sequencia de fatos acontece no modelo híbrido, uma vez que a maior parte da remuneração do profissional neste modelo vem da transação de produtos.

Então, no que tange a transparência, podemos dizer que quem detém as regras do jogo é a empresa dona do produto, dona do “fluxo do dinheiro”

"Quem detém as regras do jogo é a empresa dona do produto, dona do “fluxo do dinheiro”"

Agora vamos analisar os 3 modelos sob a lente da clareza. Para esta análise eu proponho a seguinte qualificação:

- Indireto: não há clareza

- Híbrido: não há clareza (pois a ausência de clareza na parte indireta do modelo híbrido)

- Direto: ela é total.

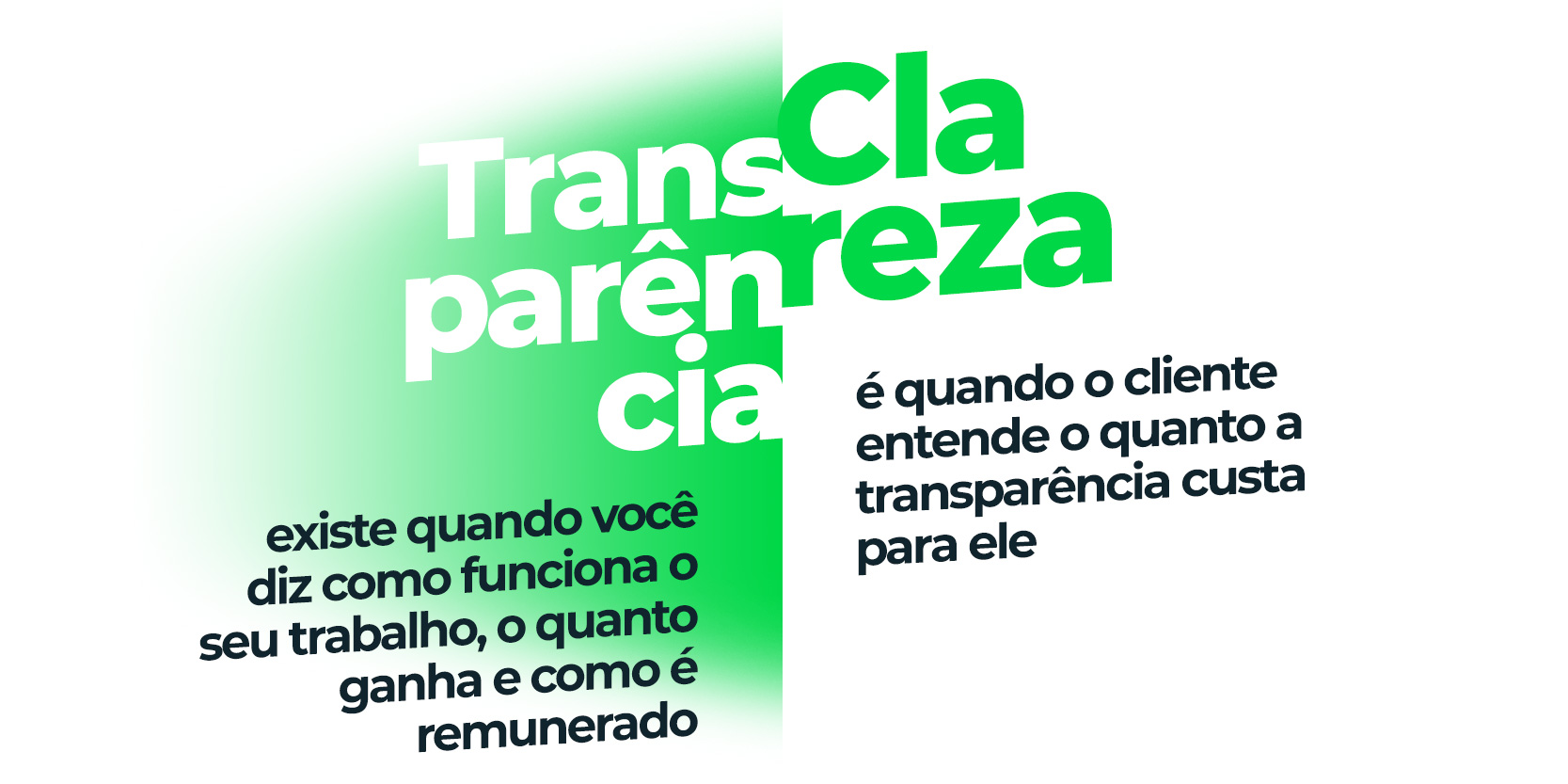

Primeiro, a definição de clareza... E também de transparência em nosso mercado:

Transparência existe quando você diz como funciona o seu trabalho, o quanto ganha e como é remunerado.

Clareza é quando o cliente entende o quanto a transparência custa para ele.

A ausência da clareza nos modelos indiretos e híbridos

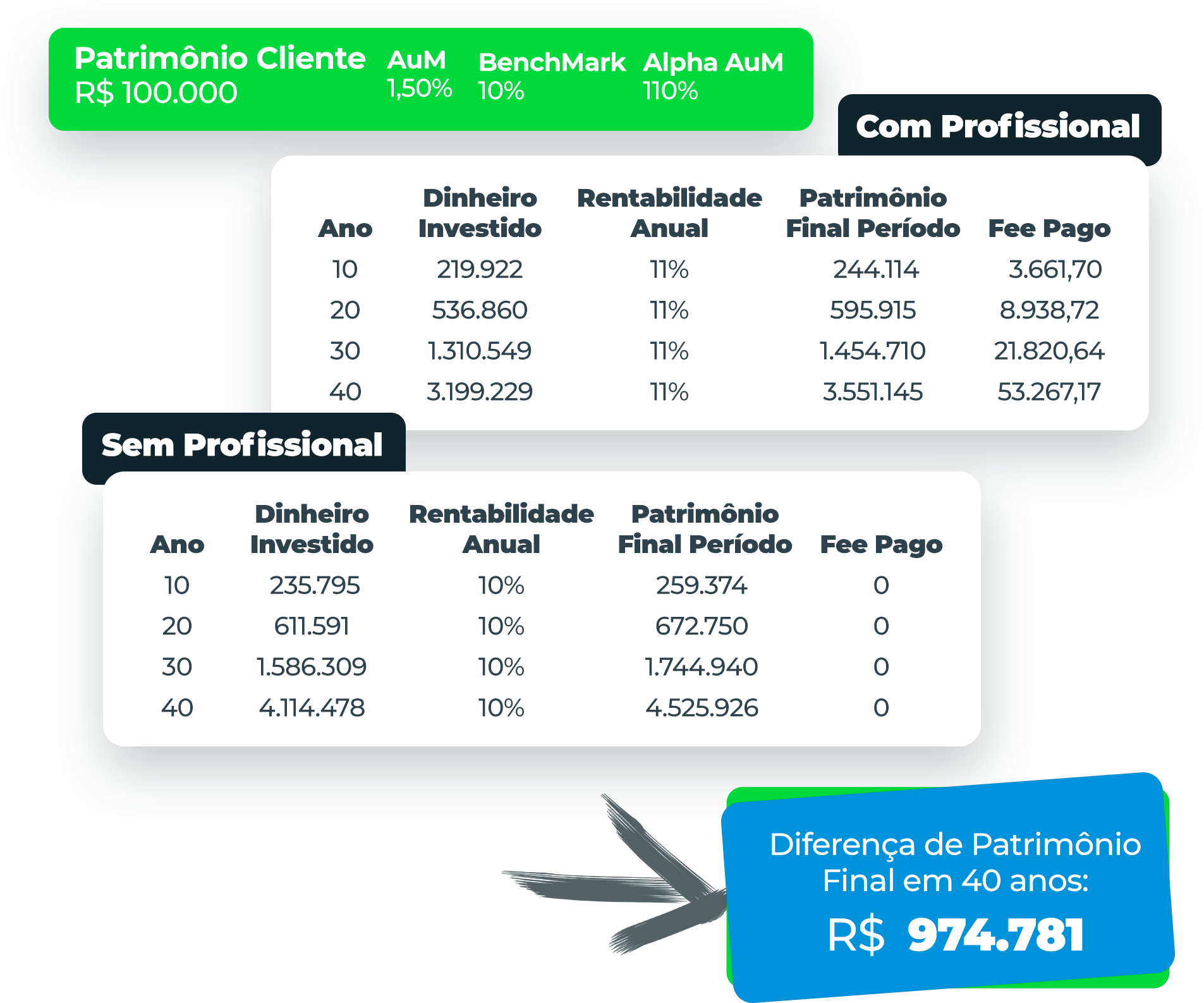

O efeito do AuM

Este exemplo traz para análise o real efeito da cobrança de um percentual sobre os ativos do cliente, o modelo chamado de AuM (Assets under Management)

Situação:

- Cliente com R$ 100.000,00

- Profissional/empresa (chamarei de profissional apenas para facilitar a leitura do texto) cobra 1,50% sobre os ativos sob gestão.

- Cliente e profissional assinam o contrato.

- Cliente já paga R$ 1.500,00 para o profissional.

- Profissional gerencia os investimentos do cliente por 1 ano.

- Consegue uma remuneração de 11% no ano, 10% a mais do que o benchmark estipulado para a estratégia de investimento.

Ativos do cliente: 98.500 x 1,11 = 109.335

Se cliente tivesse deixado o dinheiro dele no benchmark, ele teria: 100.000 x 1,10 = 110.000, ou seja, 665 a mais ou 0,61% a mais...

Ou seja, assumindo um risco menor, pois estamos falando em aderência ao benchmark, o cliente teria uma rentabilidade de cerca de 0,61% a mais no ano.

E como isso fica depois de 40 anos? Partindo do pressuposto de que o profissional sempre conseguiu superar o benchmark em pelo menos 10% todos os anos (algo bastante improvável):

Em resumo, as diferenças ao final de 10, 20, 30 e 40 anos:

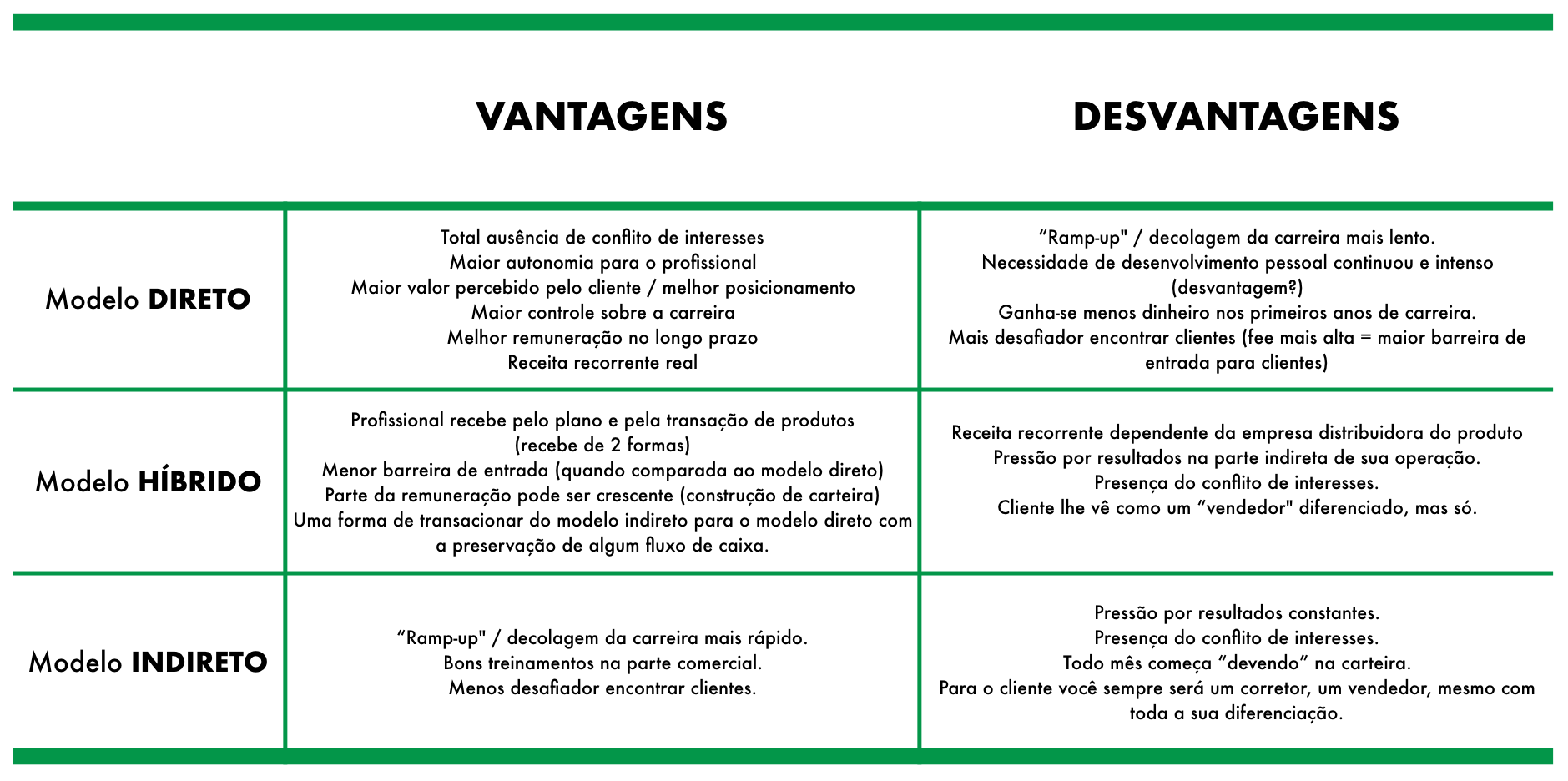

Vantagens e desvantagens de cada um dos 3 modelos

Nesta parte do texto eu apresento uma tabela para facilitar o entendimento. Como muitos leem pelo celular, abaixo eu comento os destaques da tabela de vantagens e desvantagens de cada modelo.

Destaques:

O modelo direto é o único que traz a total ausência do conflito de interesses como uma vantagem. Além disso, é o modelo que representa maior autonomia para o profissional e que permite um melhor posicionamento na percepção do cliente. Além de ser o modelo que entrega a melhor remuneração potencial no longo prazo devido a natureza da receita recorrente e crescente do modelo.

Como desvantagem eu destaco que é o modelo mais difícil de operar. A decolagem na carreira é mais lenta, encontrar bons clientes é mais desafiador, o que resulta em menos renda nos primeiros anos de carreira.

Outro ponto que deve ser considerado mais como uma característica do que como uma desvantagem é a necessidade constante e intensa de desenvolvimento pessoal para continuar entregando valor percebido ao cliente.

As vantagens do modelo híbrido residem em receber tanto pela inteligência do trabalho, quando pelo fruto dela, ou seja, a comercialização de um produto.

No lado oposto desta vantagem há a desvantagem de ser um modelo que não é totalmente isento do conflito de interesses. Outra vantagem é a barreira de entrada menor para o cliente, que encontra neste modelo alternativas de serviços por um preço inferior ao modelo direto, o que pode ajudar na decolagem do profissional.

Como desvantagem também destaco que a receita recorrente é oriunda da parte indireta do modelo híbrido, o que significa que o profissional não tem total controle sobre isso, além do fato de que o cliente lhe percebe como um vendedor de produtos diferenciado, mas ainda assim um vendedor.

Quanto ao modelo indireto: As vantagens são a ausência de barreira de entrada para o cliente, o que torna a aquisição de clientes menos desafiadora.

Como desvantagens temos a pressão constante por resultados, a presença do conflito de interesses, o fato de começar todos os meses "devendo" para a carteira (processo comercial puro) e a sua posição como profissional frente ao cliente.

Há um modelo melhor?

No último mês eu tive a oportunidade de conversar com 23 profissionais do planejamento financeiro pessoal (muitos CFP®) que estão no modelo indireto ou no modelo híbrido e percebi que muitos já tentaram o modelo direto, mas sem sucesso.

Muitos alegam a dificuldade de encontrar clientes e principalmente de manter os clientes. Outros comentam sobre a falta de ferramentas operacionais e tecnológicas para manter um relacionamento (e consequente remuneração) recorrente com os clientes.

Outros, bem corajosos, atestam que não veem a hora de voltar ou de migrar para o modelo direto, mas ainda não podem pois não tem o dinheiro suficiente para realizar a tão sonhada transição de carreira.

De todos os depoimentos os que mais me geram tristeza são aqueles dos que desistiram do modelo direto pois consideram os demais modelos mais fáceis e acreditam podem ganhar mais dinheiro com isso...

E percebo tudo isso como verdade! Mas também com tristeza, mas este é tema de um outro texto.

Por hora eu quero apenas deixar uma reflexão como um convite para que ampliemos o diálogo acerca dos modelos.

Eis a reflexão:

"De nada adiantam os ensinamentos acerca dos modelos se a mente das pessoas continuar formatada como sempre estiveram."

Então a discussão não deveria ser apenas sobre os modelos de negócio, mas principalmente sobre os modelos mentais que estão incrustados / arraigados na mente dos profissionais de serviços financeiros.

Qual é a sua visão sobre isso?

Qual é o melhor modelo?

Forte abraço,

André Novaes, CFP®