Aperte os cintos!

Está preparado? Este tema não é (apenas) polêmico. É mais do que isso!

O conflito de interesses está no centro dos serviços financeiros para pessoas físicas e abordarei o assunto de forma “politicamente clara”.

Muitos confundem o conflito de interesses (que chamarei, vez e outra, apenas de CI daqui para frente) como algo comportamental, algo que separa os “bons dos maus”, mas a questão comportamental pouco tem a ver com o CI.

O conflito de interesses é inerente ao modelo de negócios e todo e qualquer modelo que não seja remunerado apenas, direta e exclusivamente pelo cliente tem conflito, inclusive o modelo AuM.

Então, para você avaliar se vale a pena continuar a ler, seguem alguns destaques deste texto:

- Conflito de interesses não é sobre você. É sobre o seu modelo.

- Não basta ser fiduciário para eliminar o conflito de interesses.

- Não basta fazer posts, videos, textos, etc. dizendo que suas atitudes estão 100% alinhadas com os interesses do cliente. É preciso rever o seu modelo de negócios.

- Ser remunerado apenas, direta e exclusivamente pelo cliente, porém através de um % sobre os ativos dele(a) (modelo AuM) não elimina o conflito de interesses.

- Há apenas 1 modelo que é isento do conflito de interesses.

- Ao atuar no modelo 100% isento do conflito de interesses você deixará muito dinheiro na mesa, mas depositará muito mais confiança na “cadeira” que está sentado o seu cliente.

E eu imagino que este último ponto deva ter chamado a sua atenção. Repito:

“Ao atuar no modelo 100% isento do conflito de interesses você deixará muito dinheiro na mesa, mas depositará muito mais confiança na “cadeira” que está sentado o seu cliente.”

Você está preparado para deixar dinheiro na mesa e ser realmente isento do conflito de interesses?

Pense bem...

Não?! Pronto! O texto poderia acabar agora.

Este seu sentimento supera toda e qualquer combinação de palavras que um texto é capaz de expressar

Mas você continua por aqui. Vamos em frente!

Manufatura de Vendedores

Por décadas o mercado de serviços financeiros para pessoas físicas (corretor de seguros, corretor de valores mobiliários, gerentes de banco, agentes autônomos de investimento, consultor de investimento, etc.) perpetuou uma cultura de manufatura de vendedores. Grandes instituições (seguradoras, corretoras, bancos, gestoras) precisam de “força de campo” (gente na rua) para distribuir seus produtos e, para parecerem mais “alinhadas com os interesses dos clientes”, maquiam/transfiguram isso através da prestação de serviços (assessoria/consultoria)

A imagem abaixo representa, com agilidade e simplicidade gráfica, o parágrafo acima.

E o fato é que este modelo “se encaixou” por um bom tempo... Talvez seja mais preciso escrever que ainda se encaixa, mas nas últimas décadas (e com mais força nos últimos anos), o cliente tem se tornado cada vez mais bem informado acerca do funcionamento do mercado e de sua relação com o prestador de serviços.

Talvez o seu modelo mental fortemente arraigado em seu modelo de negócios não o permita concordar, como mecanismo de defesa mesmo, mas os clientes estão mais cuidadosos e receosos em confiar no discurso de que “a consulta é de graça e o remédio que eu vendo em minha farmácia é o melhor para você”.

Este texto tem o objetivo de lhe alertar acerca do que você já sabe, mas talvez ainda não tenha enfrentado... Prepare-se, a leitura que se segue é potencialmente indigesta.

Para entendermos o conflito de interesses é preciso entender quatro coisas:

1) O que é um modelo de negócio e o que determina suas características.

2) Existem apenas 3 modelos de negócio na prestação de serviços financeiros para pessoas físicas.

3) Todos os 3 modelos têm conflito de interesses.

4) Apenas 1 dos 3 modelos pode não ter o conflito de interesses.

O que é um modelo de negócio

Modelo de negócios é o design para a operação bem-sucedida de um negócio, identificando fontes de receita, base de clientes, produtos e detalhes de financiamento.

Não irei me aprofundar nesta definição, mas destaco 2 partes da definição acima: fontes de receita e detalhes de financiamento.

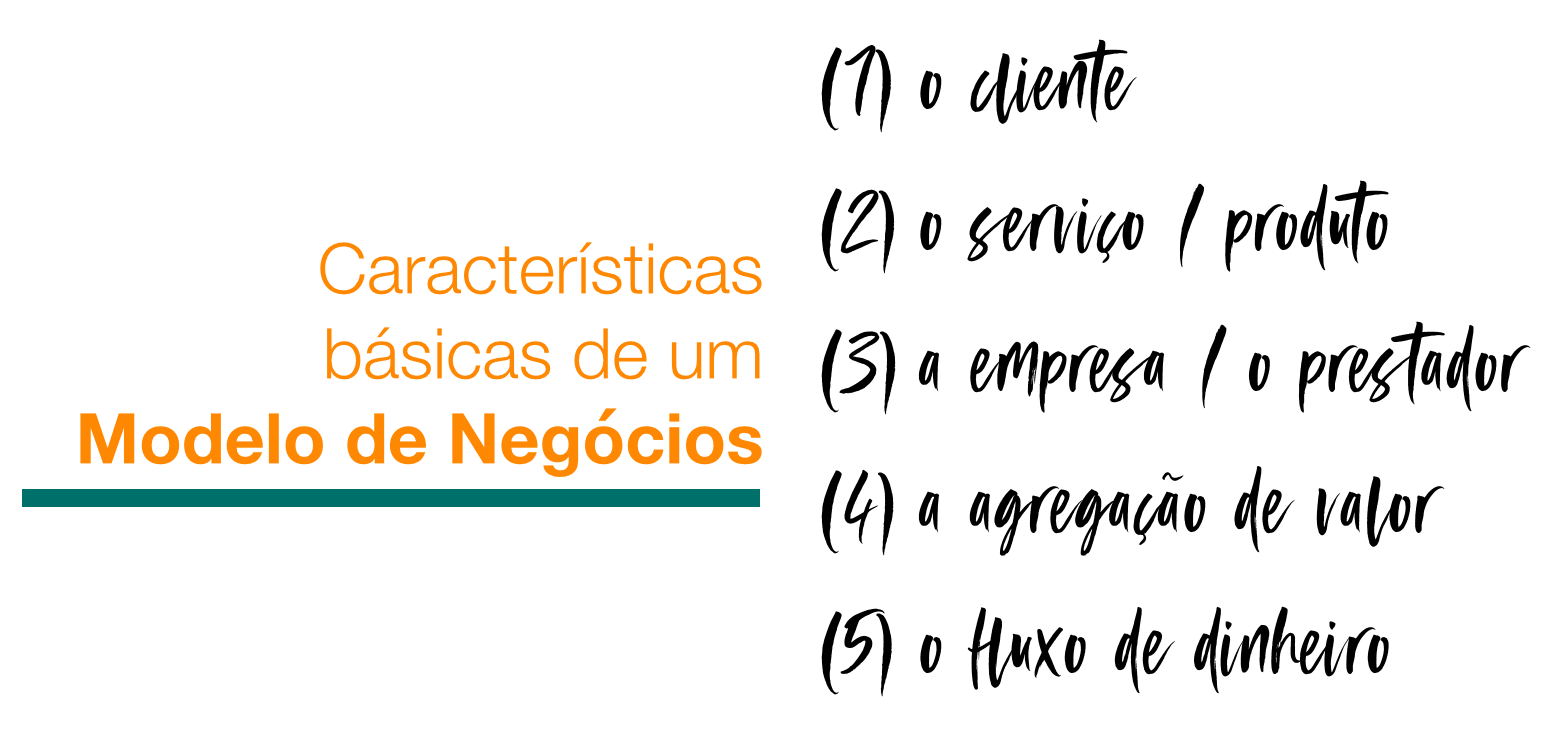

E a partir destas 2 características eu apresento as 5 características básicas de um modelo de negócio: (1) quem paga o (2) que, (3) para quem, (4) porque e (5) como.

O fluxo do dinheiro

No contexto de serviços financeiros para pessoas físicas, e em relação ao conflito de interesses, a característica principal à ser analisada é a (5): O fluxo de dinheiro.

É o fluxo de dinheiro que determina o modelo de negócio em serviços financeiros destinados à pessoas físicas.

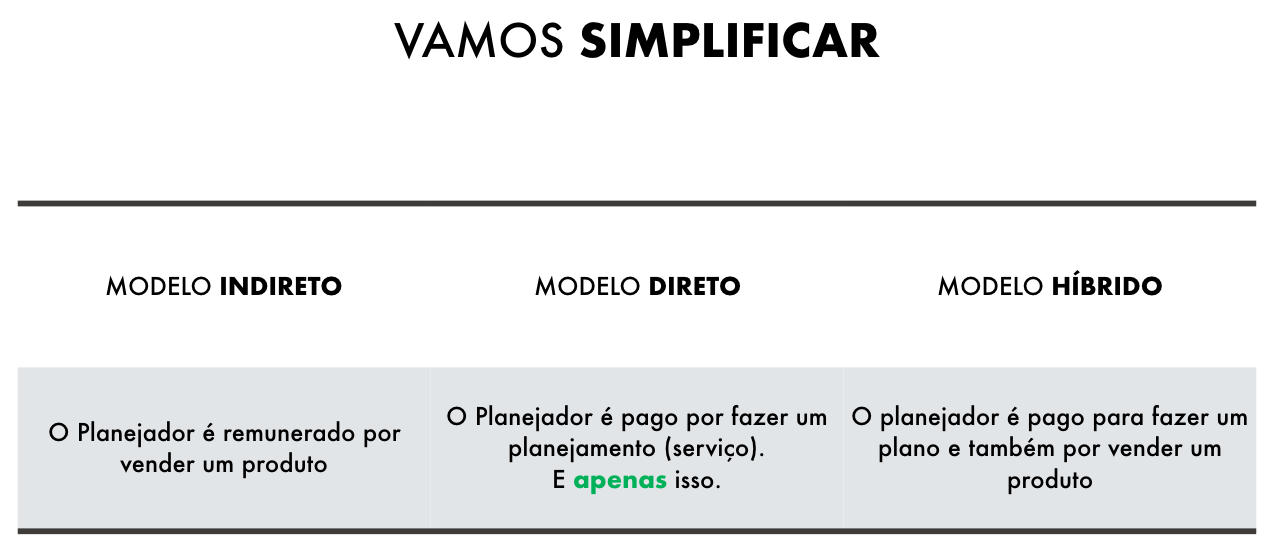

Os 3 modelos de negócio em serviços financeiros

E a partir deste alinhamento de conceitos e características, apresento os 3 modelos de negócio que existem:

- Modelo indireto

- Modelo híbrido

- Modelo direto

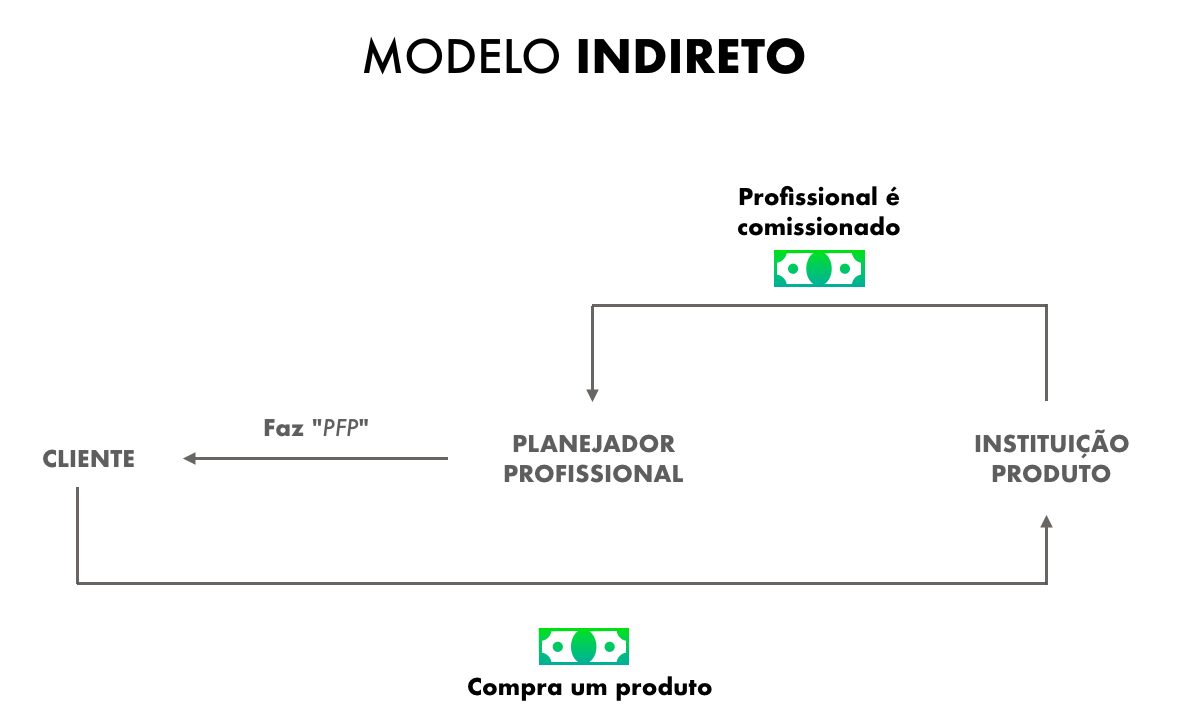

Modelo Indireto

Também conhecido como modelo transacional. O profissional é remunerado por uma comissão do produto vendido / distribuído ao cliente e/ou por um % sobre os ativos do cliente.

Este é o desenho do modelo indireto:

As principais características do modelo indireto

- Cliente não paga pela inteligência do serviço e profissional não é remunerado pela inteligência entregue. Isso não significa que não exista capital intelectual neste modelo, apenas destaco que o mesmo não é remunerado diretamente pelo cliente.

- Há, necessariamente, a comercialização de um produto.

- Profissional é remunerado pela empresa “dona” do produto ou por uma empresa distribuidora.

- O serviço agregado (que pode ser um planejamento, ou uma série de reuniões, preenchimento de um infoclient, need analysis, etc.) serve para justificar / validar a necessidade da compra de um produto.

- É um modelo *fundamentalmente transacional*, com elementos consultivos.

Exemplos de uso do modelo indireto

- Venda de seguros através de uma venda consultiva.

- Venda de fundos de investimentos (e planos de previdência privada) na qual a remuneração do profissional é um % da taxa de administração do fundo/plano.

- Venda de ações, na qual a remuneração do profissional é um % da corretagem gerada na compra/venda do ativo financeiro.

- Venda de títulos financeiros cuja remuneração do profissional seja um % do rebate contratado junto ao emissor ou custodiante.

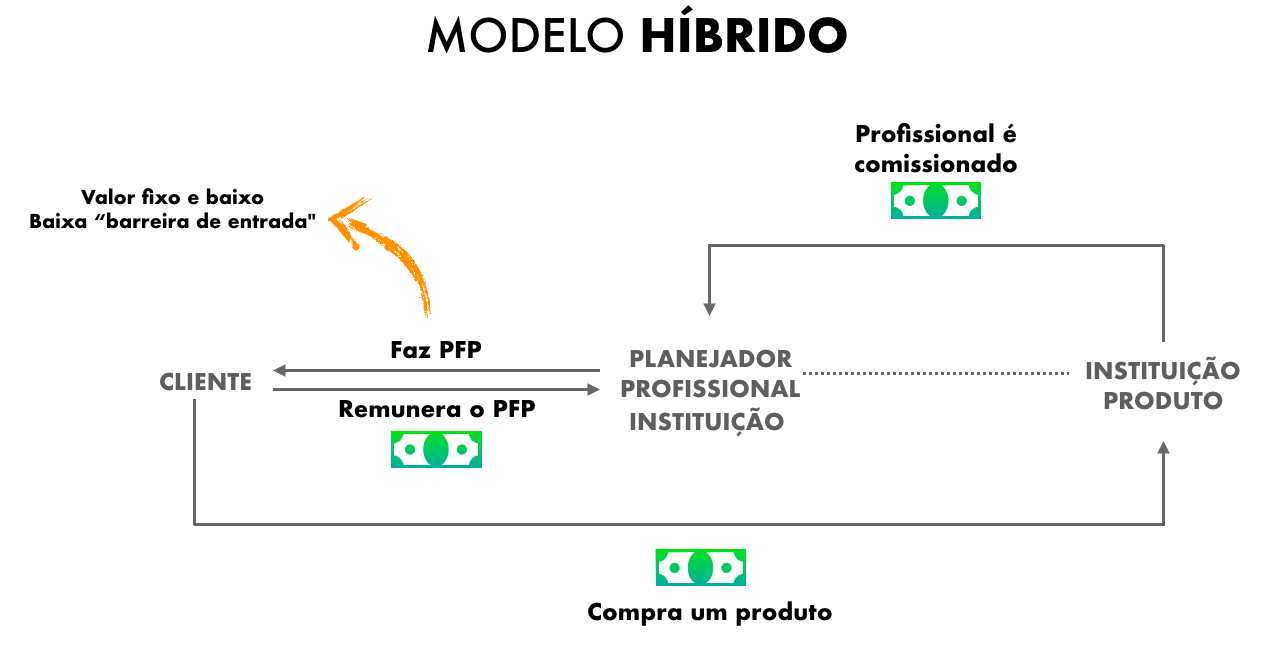

Modelo Híbrido

Modelo no qual o profissional é remunerado pelo cliente, pela parte intelectual do trabalho e também pelas empresas distribuidoras de produtos financeiros de investimento e de seguros. Geralmente o valor cobrado do cliente é baixo para não representar uma "barreira de entrada" e o maior ganho vem da criação de uma carteira de clientes nas plataformas de distribuição, assim como no modelo indireto.

As principais características do modelo híbrido

- Cliente paga pela inteligência, profissional é remunerado por isso, mas também envolve a indicação de produtos e remuneração ao profissional por isso.

- Há, provavelmente, a comercialização de um produto.

- Profissional é remunerado pela empresa “dona” do produto ou por uma empresa distribuidora do produto.

- O serviço agregado (que pode ser um planejamento, ou uma série de reuniões, infoclient, need analysis, etc) serve para justificar / validar a necessidade da compra de um produto.

- O valor pago pela inteligência / pelo serviço agregado é de valor baixo para reduzir a barreira de entrada do cliente, mas bom o suficiente para justificar o tempo do profissional na elaboração das recomendações de investimentos e/ou seguros.

- É um modelo fortemente transacional, com elementos consultivos.

Exemplos de uso do modelo híbrido

- Empresas que tem uma área de planejamento financeiro pessoal e também uma operação como agente autônomo de investimento, distribuidora de ativos, corretora de seguros.

- Profissionais independentes que cobram pelo plano financeiro e também são remunerados pelos produtos adquiridos pelos seus clientes através de sua consultoria.

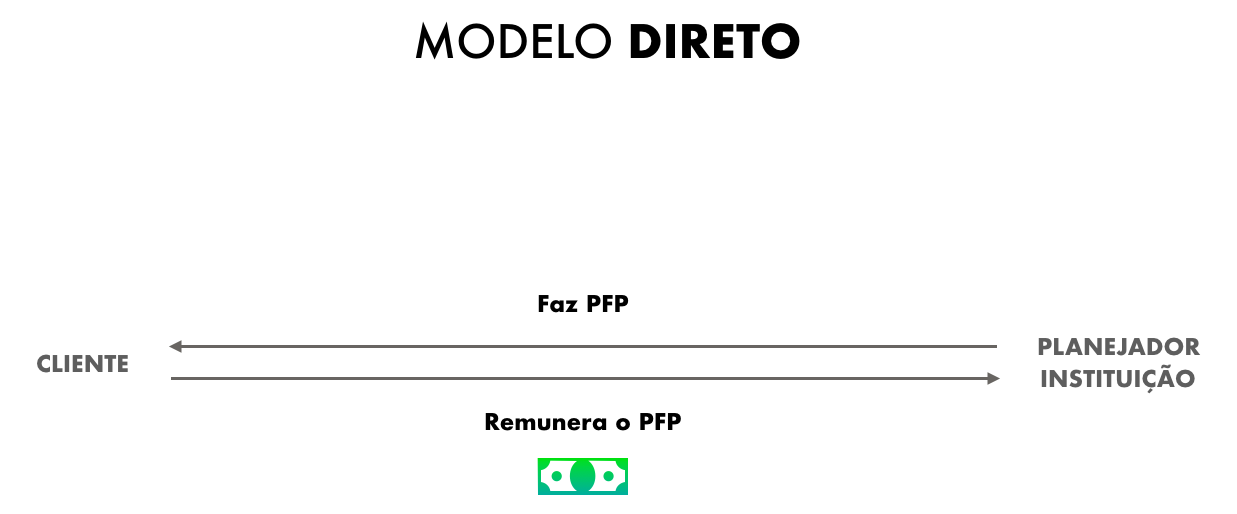

Modelo Direto

O profissional é remunerado única e exclusivamente pelo cliente. Neste modelo, em hipótese alguma o profissional é remunerado de forma transacional, ou seja, através da venda de algum produto financeiro.

As principais características do modelo direto

- Cliente paga pela inteligência do profissional e profissional é remunerado por isso.

- Não há, em hipótese alguma, a comercialização de um produto.

- Profissional é remunerado diretamente pelo cliente ou através de uma empresa que atua como um ambiente operacional para o planejador.

- O planejamento / a inteligência / o serviço é a relação entre o cliente e o planejador.

- É um modelo unicamente consultivo, sem, necessariamente, envolver transações de produtos.

- É um modelo que, para encontrar viabilidade econômica, representa um potencial custo maior para o cliente, pelo menos inicialmente.

Exemplos de uso do modelo direto

- Planejadores independentes e não conectados à nenhuma plataforma.

- Planejadores de uma empresa de PFP que recebe única e exclusivamente do cliente.

Em resumo:

"O modelo de negócio é aquele que acompanha o fluxo do dinheiro"

Para simplificar:

Todos os 3 modelos tem conflito de interesse

Quem me acompanha há algum tempo sabe que sou defensor do modelo direto, mas, não obstante, reconheço que, mesmo neste modelo, pode haver o conflito de interesses. Em breve dou um exemplo, mas antes, vamos analisar o conflito de interesses nos modelos indiretos e híbrido, modelos com maior evidência do conflito.

O conflito no modelo indireto

Hey, se você é um gerente de banco, um corretor de seguros, um agente autônomo de investimentos, acredite: este texto não é sobre você (*assim como também não é o planejamento financeiro, mas este é tema de um outro artigo...*). Pode "baixar as armas". Reafirmo que o CI não é nada pessoal. É inerente ao modelo de negócios.

Você trabalha para quem lhe remunera e por maior ou menor pressão que haja, há a busca pelos resultados e métricas determinados pelo seu empregador. Você até pode "jogar um jogo diferente", mas sabe que não suportará por muito tempo.

Se este for o seu caso, reforço ainda mais o meu argumento de que o CI não é sobre você, mas sobre o modelo.

"Você sabe que o seu modelo é sobre bater metas de quem lhe remunera e não sobre atingir os objetivos e sonhos do seu cliente."

Você sabe que sabe... :-) E sabemos que nada mais precisa ser escrito para elucidar o evidente, descarado conflito de interesses que existe.

Você deve estar cansado de ter que fazer o que lhe impõem nas calls semanais. Você deve estar desanimado com as métricas comparativas entre você e seus colegas no que se refere aos maiores prêmios vendidos, a maior persistência, ou a maior captação para este ou aquele produto... E isso deve ser exaustivo...

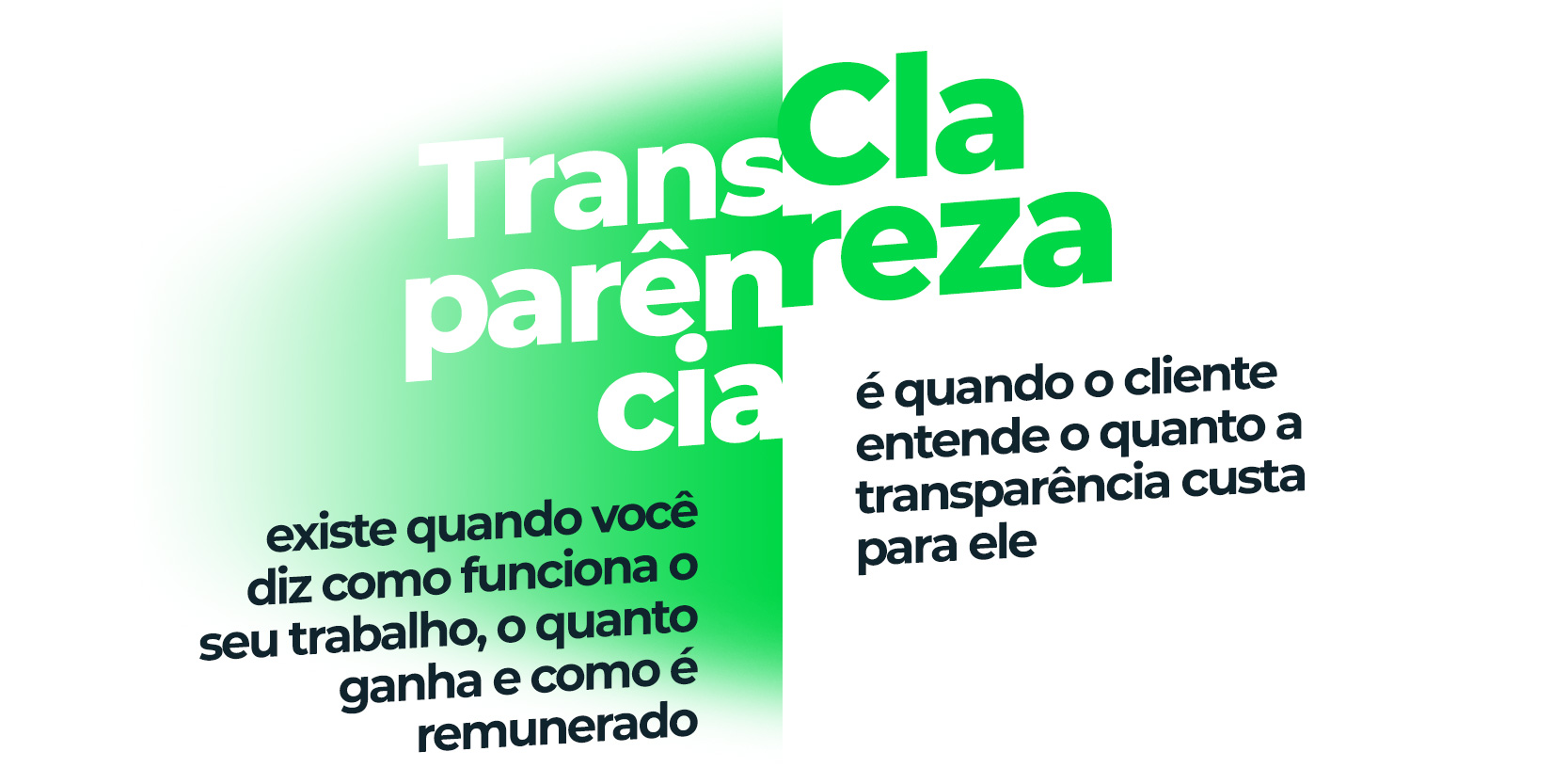

E não venha com o argumento de que basta fazer um "full disclousure" acerca de sua remuneração. Este é o mais comum e fraco dos argumentos, aquele que diz que o que importa é ser absolutamente transparente com o cliente.

Transparência não basta!

Como tenho dito com alguma frequência:

Agora, você não é vítima!

Eu sei que é difícil mudar e deixar uma renda mais estável ou até mesmo uma carteira constituída, mas você não é vítima.

Por hora fique apenas com esta última mensagem: você não é vítima! Mas, se não fizer nada a respeito (mudar o seu modelo), é bom saber que está no caminho mais curto para se tornar o vilão na narrativa de vida do seu cliente.

É o que você quer?

O conflito no modelo híbrido

Você pode multiplicar o número que quiser pelo número que desejar e se, ao final da equação, você multiplicar tudo por -1, você negativa a equação toda de forma diametral.

Este é um dos problemas com o modelo híbrido, uma vez que ele se desenha a partir de um componente do modelo indireto, justamente quando, além de ser remunerado diretamente pela inteligência de um planejamento/consultoria/assessoria, há também a remuneração transacional pela execução do plano/da estratégia.

Um dos argumentos dos praticantes do modelo híbrido é que o cliente não é capaz de executar/implementar o plano por si, então se faz necessário criar uma solução (remunerada = agente autônomo e investimentos e/ou corretora de seguros) para ajuda-lo nesta implementação.

Acredito que isso seja um equivoco, um reducionismo do cliente e, principalmente do planejador.

O papel o cliente é ser o protagonista de sua narrativa de vida. Este papel não cabe ao planejador. Ao planejador é reservado o papel de guia nesta narrativa.

Alguém que busca uma carreira longeva e bem remunerada como planejador deve entregar resultados para o cliente e atuar em um modelo de negócio que valorize esta longevidade com um modelo de remuneração recorrente e baseado neste valor (entrega!) agregado ao cliente.

Clientes que aprendem a assumir o protagonismo em suas vidas financeiras atestam perceber um resultado direto da atuação do planejador.

É um desejo nobre aprender a cuidar de si mesmo e das coisas que são importantes. É um papel tão nobre quanto ser o guia do cliente neste processo.

O conflito no modelo direto

O modelo direto é aquele que o cliente remunera direta, única e exclusivamente o profissional ou a empresa prestadora de serviço, ou seja, 100% do fluxo de dinheiro tem uma única direção: do bolso do cliente para o seu caixa.

Então, qual é o conflito de interesse do modelo direto?

O conflito de interesse se chama AuM.

O efeito AuM

O efeito AuM se dá em 2 momentos.

O primeiro momento é a base matemática do próprio modelo.

Me acompanhe neste raciocínio:

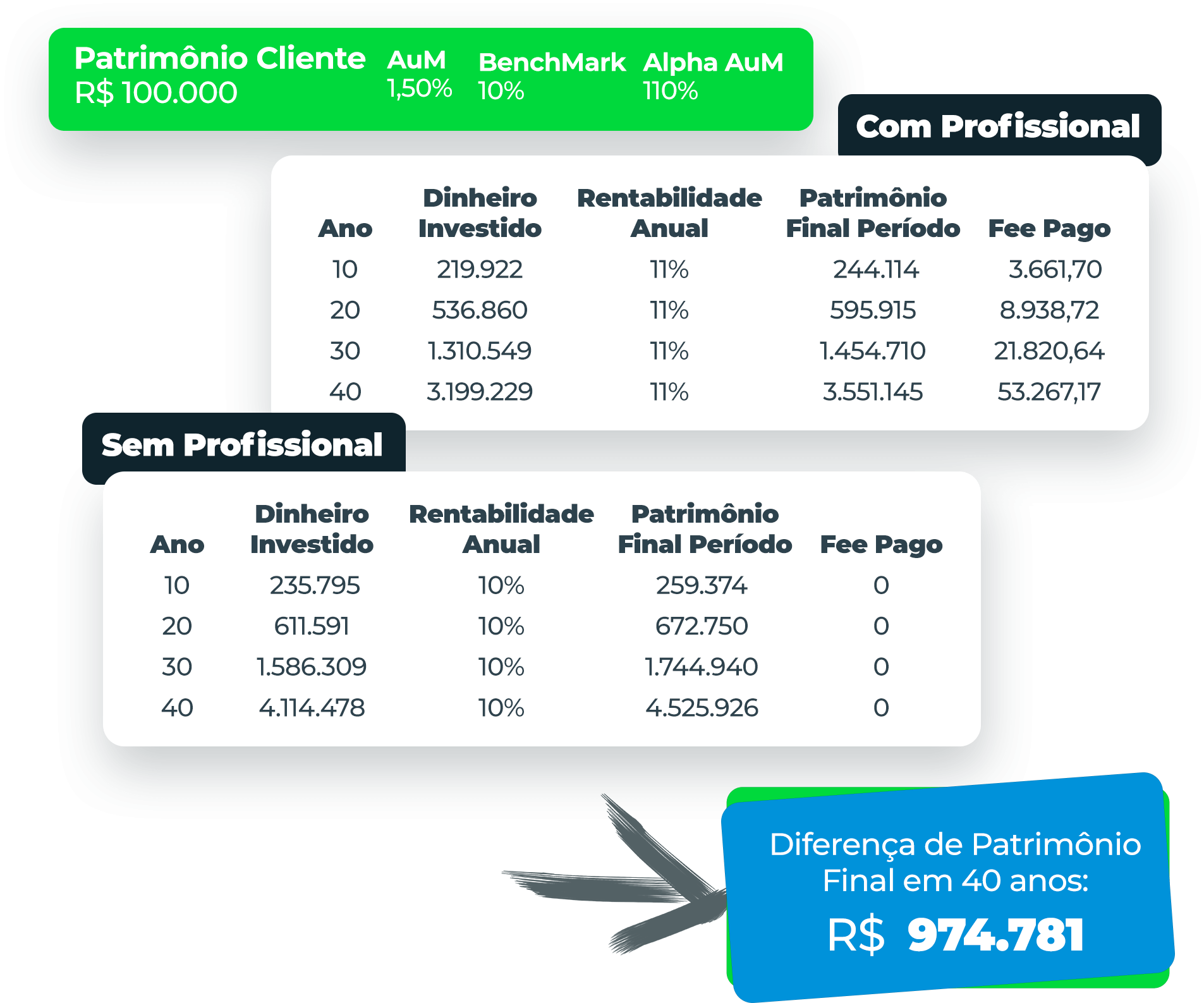

Situação:

Cliente com R$ 100.000,00

Profissional/empresa (chamarei de profissional apenas para facilitar a leitura do texto) cobra 1,50% sobre os ativos sob gestão.

Cliente e profissional assinam o contrato.

Cliente já paga R$ 1.500,00 para o profissional.

Profissional gerencia os investimentos do cliente por 1 ano.

Consegue uma remuneração de 11% no ano, 10% a mais do que o benchmark estipulado para a estratégia de investimento.

Ativos do cliente:

98.500 x 1,11 = 109.335

Se cliente tivesse deixado o dinheiro dele no benchmark, ele teria:

100.000 x 1,10 = 110.000, ou seja, 665 a mais ou 0,61% a mais...

Ou seja, assumindo um risco menor, pois estamos falando em aderência ao benchmark, o cliente teria uma rentabilidade de cerca de 0,61% a mais no ano.

E como isso fica depois de 40 anos? E partindo o pressuposto de que o profissional sempre conseguiu superar o benchmark (algo absolutamente improvável) em pelo menos 10% todos os anos:

Em resumo, as diferenças ao final de 10, 20, 30 e 40 anos:

Quarenta anos depois, o cliente tem cerca de R$ 974.000 a menos do que se ele simplesmente tivesse seguido o mercado...

O segundo momento que se dá o conflito de interesses eu aprendi com colegas americanos que atuaram neste modelo por décadas e que, ao chegarem na reta final de suas carreiras, tiveram a coragem de reconhecer tal conflito.

Este conflito é expresso na seguinte narrativa:

"Um belo dia um cliente que atendo desde os 35 anos de idade me liga para me convidar para seu aniversário de 60 anos"

Comentário: Uau! 25 anos servindo um cliente... Há algo mais belo do que isso na criação de perspectiva acerca da longevidade de nosso impacto junto às famílias?

"Senti-me lisonjeado com o convite e aceitei na hora. Seria um grupo reduzido, mas, segundo o meu cliente, muito especial. Ao final da ligação ele também me disse que chegara a hora dele e sua esposa realizarem um sonho que cultivaram por décadas, o de comprar um barco e de navegar por toda a costa leste dos Estados Unidos... E que este sonho custaria, inicialmente, cerca de R$ 3 milhões de dólares, praticamente 1/3 do que tinham acumulado ao longo da vida... Foi quando me vi em conflito... Em conflito de interesses pois perderia 1/3 de minha remuneração com aquele cliente... E aquele pedido era apenas um dos vários pedidos que eu tinha recebido nos últimos anos. Apesar de todo o treinamento que tenho sobre olhar o que é importante para o cliente, para o seu projeto de vida, me vi em conflito... E isso se dá devido ao meu modelo"

Concluo esta parte por aqui...

Sinta a coragem deste nosso colega ao escrever isso... Sinta...

Apenas 1 dos modelos pode não ter o conflito de interesses

Sem delongas!

Apenas o modelo direto recebendo um valor independente do patrimônio do cliente pode receber o selo de um modelo livre do conflito de interesses.

K.I.S.S

Keep It Simple, Simply!

Ok, eu sei que existem outras interpretações do acrônimo, mas prefiro esta... :-)

Quer isentar-se por completo do conflito?

Há apenas 1 maneira. Não são 2 ou 1,5... Apenas 1 maneira. Receba direta, única e exclusivamente do cliente e não estabeleça a sua precificação de forma correlacionada aos ativos do cliente.

Simples assim. Simples assim.

Não digo que fazer isso e encontrar uma carreira financeiramente sólida desta forma seja simples. Posso até dizer que é uma das formas mais difíceis que existe, mas afirmo com segurança que:

1) é possível

2) é altamente gratificante

3) é libertador

4) é muito rentável

5) tem muita gente que consegue, e que pode lhe ajudar.

Mas (realmente) não há conflito de interesses?

Certa vez um colega me perguntou, com a legítima vontade de ampliar a conversa: "Mas André, como você vê a seguinte situação: cliente está endividado ou então bem apertado e paga R$NN para um planejador e este planejador percebe que o cliente precisa enxugar os gastos para se livrar de dívidas caras ou evitar entrar nelas... E aí? Não há conflito de interesses quando um planejador é um dos custos mensais e o cliente precisa reduzir o orçamento?"

Deixo esta pergunta para você e adoraria os seus comentários acerca disso neste post.

Responderei todos os comentários.

Forte abraço,

André Novaes, CFP®