Recentemente me encontrei com um amigo, um homem mais experiente do que eu, celebrando seus 60 e tantos anos, mais de 35 dedicados ao mercado financeiro.

Este amigo sempre foi um gestor de dinheiro. Alguém que logrou considerável sucesso e que hoje consegue destinar seu tempo para curtir uma linda casa que construiu em um condomínio belíssimo em Itu, estado de São Paulo.

Havia 10 anos desde o nosso último encontro e eu pude recebê-lo em meu escritório por cerca de 3 horas para fazer bom uso de seus conselhos em alguns contextos que enfrento como CEO da LifeFP™.

Conversamos sobre o momento de vida de cada um, desfrutei de seus conselhos e logo pude fazer algo que considero relevante fazer quando estou na companhia de alguém mais experiente: calar-me e ouvir suas histórias.

Sempre usei desta prática, mas desde que fiz 40 anos, vesti-me da coragem de aprofundar-me nas histórias e fazer perguntas que levassem estes relatos para o caminho da intimidade e das "histórias por trás da história".

Com este amigo, minha coragem e indagação direcionou a conversa a um conceito conhecido no mercado financeiro: a medida do “alpha”. Não é de se estranhar, vide os mais de 35 anos deste meu amigo dedicados à gestão de dinheiro.

O Velho Alpha (em uma definição que me surpreendeu)

Este meu amigo me diz: "alpha é a medida que mostra o quanto de dinheiro eu tirei dos outros e o quanto de dinheiro os outros tiraram de mim."

Ao ver minha expressão de espanto e semblante de não entendimento, ele me ajuda: "Sabemos que alpha é uma medida de que um ativo ou uma carteira de ativos gerou um retorno maior do que a expectativa direta de rendimento prevista para ele."

Definição com a qual rapidamente concordei...

"Então - emendou meu amigo - Se é um retorno maior, em uma mesmíssima classe de ativos, quando alguém ganha, ou seja, gera alpha, simetricamente alguém ou vários "alguns" estão perdendo..."

Sim, e na soma, estamos no mercado, por isso é que alguns consideram o alpha um "jogo de soma zero" - completei.

"Isso mesmo, a soma é zero, mas com perdedores e vencedores, por isso é uma medida que mostra o quanto de dinheiro eu tirei dos outros e o quanto de dinheiro os outros tiraram de mim."

Ao me ver concordando com o mover de minha cabeça, ele conclui: "E eu creio que em minha carreira eu tenha mais tirado dos outros do que tive sacado de mim. E quanto a você, como está o seu alpha?"

Nunca ninguém havia me perguntado isso e eu nunca sequer havia dado bola para isso, uma vez que não sou um gestor de dinheiro, tampouco, como um verdadeiro planejador financeiro pessoal, trabalho com dinheiro.

Já escrevi em outros textos e contextos e reforço aqui: Um verdadeiro planejador financeiro não trabalha com dinheiro. Trabalha com pessoas através do dinheiro.

... Mas confesso que a pergunta de meu amigo me provocou, até porque sei que ele sabe exatamente o que faço e sei que ele não estava se referindo ao mesmo alpha dele, mas a um novo alpha, ou pelo menos foi o que senti... uma positiva provocação para uma reflexão acerca de um novo alpha.

Eu respondi: “Eu acredito que meus clientes estão melhor comigo do que estariam se estivessem sem a minha companhia. E este é o meu alpha.”

"Como você o mede?" - Meu amigo pergunta.

"De 3 maneiras"- respondi.

"Três?! Uau, quais são?"

O Novo Alpha

Antes de eu mostrar as 3 maneiras como meço este alpha, me acompanhe nos próximos parágrafos para explorarmos juntos este "novo alpha".

Como vimos acima, o velho alpha é uma medida de vencedores e perdedores, o que, invariavelmente, faz com que este conceito seja finito e reducionista.

O novo alpha, que é uma medida de como um cliente está com ou sem a nossa companhia, não é mais sobre quem ganha ou quem perde, mas sim sobre a melhor ou a pior versão do cliente e também sobre a nossa melhor e pior versão como planejadores.

Esta nova definição de alpha é amplamente mais relevante para um planejador vida-centrado e, reconheço, menos importante para um profissional dinheiro-orientado, definição esta que se aplica, ainda, a mais de 90% dos planejadores no Brasil (e talvez no mundo!).

Então, se você é ou deseja tornar-se um planejador vida-centrado, mantenha-se firme neste texto pois escreverei sobre nuanças e contornos práticos com a responsabilidade de lhe mostrar algumas potenciais mudanças radicais que precisará implementar em sua vida e carreira.

Este novo alpha trás algumas implicações diretas para nós, planejadores. Destaco algumas aqui:

Implicação 1) Correlação direta entre melhores versões

A melhor versão de um cliente é diretamente correlacionada à melhor versão de um(a) planejador(a).

Isso significa que precisamos estar atentos a como estamos emocionalmente, financeiramente, fisicamente e espiritualmente para podermos guiar nossos clientes rumo à melhor versão deles.

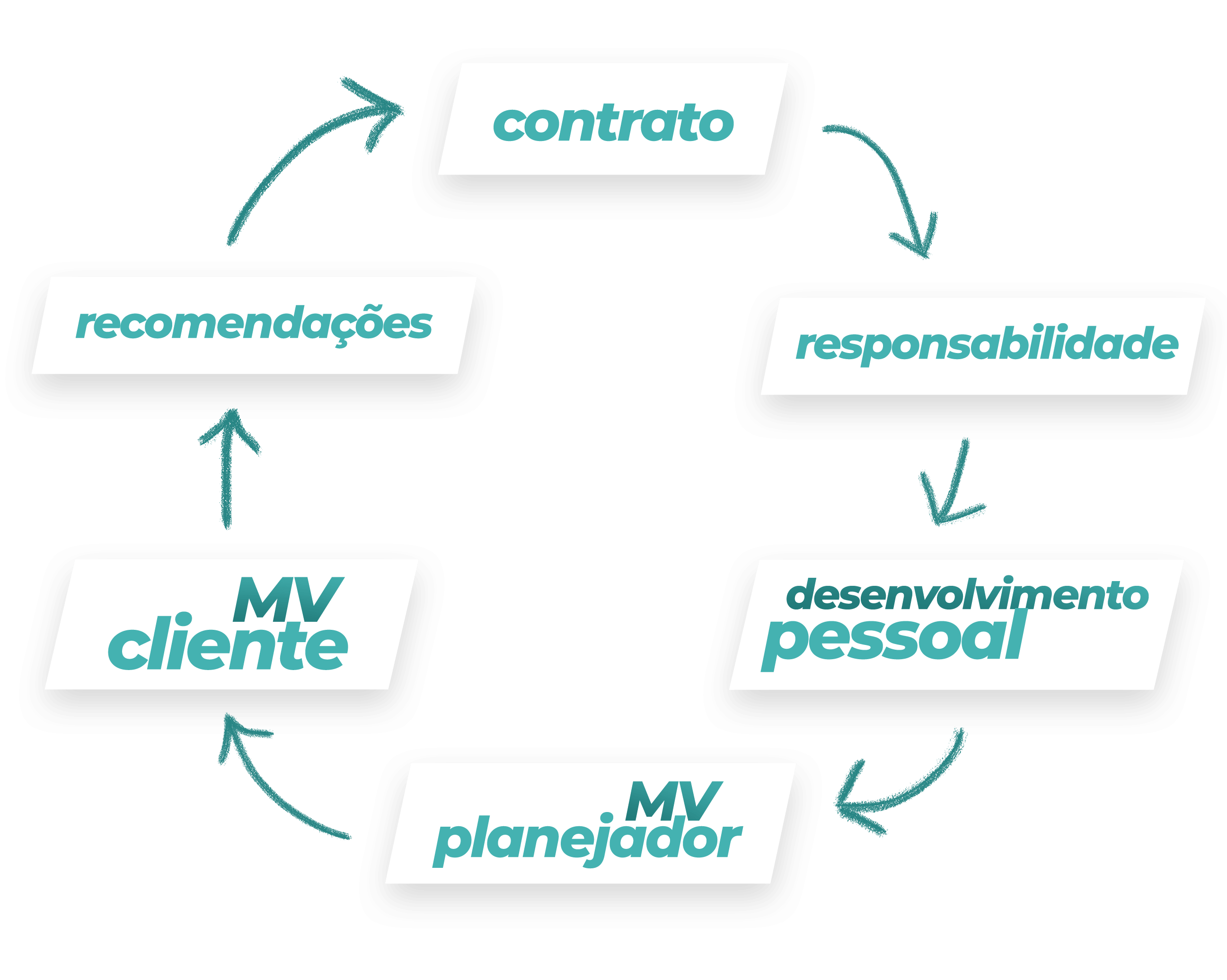

Há uma responsabilidade sobre a nossa responsabilidade!

Isso não significa que precisamos parecer ser o que não somos, tampouco significa que somos profissionais imaculados, não falhos e o estandarte da perfeição.

Mas também não significa que não precisamos ter a maturidade para olharmos para nossa vida e nos cuidarmos emocionalmente, fisicamente, espiritualmente e, também, financeiramente.

Temo nos tornarmos uma profissão que não se valoriza, de fato!

Temo nos tornarmos os médicos que não vão ao médico, ou os dentistas que nunca se assentaram em uma cadeira odontológica, para ficar em apenas 2 exemplos.

Eu conheço poucos planejadores que possuem alguém que os orienta de maneira síncrona, individual, íntima e abrangente.

Eu mesmo, por alguns anos, me vi "fora do meu mercado", e hoje, na companhia de um mentor, atesto o valor que isso tem e como alavanquei minha carreira e meu impacto na vida dos meus clientes quando passei a ter alguém que olha por mim e me orienta.

O novo alpha é sobre o cliente estar melhor com você do que ele poderia estar sem a sua companhia. Não é "o você de 2019-2020" que o cliente quer com ele em 2021, 2022, 2025, 2030, 2040.

O seu cliente precisa de você em sua melhor versão (um diferente você) para que ele alcance a melhor versão dele.

Reconheça esta responsabilidade e comece a "ganhar alpha" para você e seu cliente.

Implicação 2) Você deixará dinheiro na mesa

Esta parte deste texto demandará sua maturidade emocional para ser bem compreendida e não mal interpretada.

A necessidade e relevância do novo alpha surge a partir do entendimento matemático do velho alpha.

Se o velho alpha é sobre ora tirar dinheiro dos outros, ora ter dinheiro tirado de você (ou do seu cliente), uma reflexão impactante emerge: você deseja fazer parte deste jogo?

Este é o jogo jogado por gestores de dinheiro, não por verdadeiros planejadores financeiros e eu sei que você concorda com isso..., mas também sei, através de inúmeras conversas que tenho tido com colegas, gente com as mesmas dúvidas e fraquezas que eu e você temos, que rapidamente dois sentimentos emergem:

Sentimento 1: mas se eu não cuido dos investimentos do meu cliente, deixarei tanto dinheiro na mesa...

Sentimento 2: mas será que dá para ser bem remunerado apenas pela atuação como planejador do cliente, sem me envolver com a parte de investimentos?

Este sentimento 2 é mais fácil de responder. Afirmo que sim!

É totalmente possível ser bem remunerado apenas pela atuação como planejador.

É o que tenho feito nos últimos 15 anos e o que diversos colegas na LifeFP™ têm realizado há 12 anos. Não é trivial, mas é plenamente possível.

Caso você deseje saber mais sobre isso, recomendo ler este texto: como ter os seus 5 primeiros clientes como um verdadeiro planejador financeiro pessoal.

É no sentimento 1 que desejo investir mais tempo com você, uma vez que este sentimento é correto! Você deixará dinheiro na mesa... e o que pode parecer um agravante: ainda precisará "investir dinheiro na cadeira" (implicação de número 3, logo mais adiante).

Deixar dinheiro na mesa

Investimento faz parte do planejamento.

Investimento faz parte do leque de conhecimentos de um planejador.

Investimento faz parte da vida do cliente.

Mas investimento não precisa fazer parte da remuneração de um planejador.

Pode fazer parte? É claro que pode, mas eu escrevi que não precisa fazer parte e eu fielmente creio que não deva fazer parte.

E existem pelo menos 3 motivos para investimentos não fazerem parte da remuneração de um planejador.

1) A percepção do cliente.

2) O conflito de interesse (ainda mais de um planejador vida-centrado).

3) A visão longa de construção de uma carreira.

Vamos explorar cada um deles:

1) A percepção do cliente

Como é que você percebe e valoriza um médico que, além de entregar uma consulta, também lhe oferece e é remunerado pelos remédios que fazem parte do seu tratamento?

Remédios fazem parte de um tratamento.

Remédios fazem parte do leque de conhecimentos de um bom médico.

Remédios fazem parte da vida de um paciente.

Remédios não devem fazer parte da remuneração de um médico.

Planejadores adoram fazer comparações com a classe médica. Gostamos inclusive de fazer clínicas de atendimento e de nos compararmos com os “médicos das antigas”, generalistas, atenciosos e de grande valor para as famílias.

Agora, esta comparação não pode ser circunstancial. Ela merece ser pautada em princípios, e se formos seguir com a comparação que tanto usamos, o exemplo acima deve ser observado com total aplicabilidade.

O cliente jamais perceberá de forma positiva um médico que é remunerado pelos remédios que indica. Sem delongas, o mesmo se aplica ao profissional de planejamento financeiro, seja esta remuneração de forma comissionada, por rebates ou por um % sobre os ativos.

Reconheço que ainda há uma assimetria em nosso mercado, situação que faz com que esta percepção seja menos enfática, mas não menos existente.

Cabe aos verdadeiros planejadores estarem cientes disso e optarem por um modelo de negócios pautado em princípios e não em circunstâncias.

Circunstancialmente, ainda há espaço e tempo para existir uma remuneração também por investimentos, mas tenha a plena consciência de que esta assimetria tende à extinção e, antes mesmo de perceber, profissionais de planejamento remunerados por investimentos serão percebidos através de uma lente de valor reduzido.

2) O conflito de interesse

Darei um exemplo prático para você tirar suas próprias conclusões.

- Você é um planejador financeiro pessoal.

- Seu cliente tem X milhões em ativos financeiros com você.

- Você cobra Y% ao ano para gerenciar estes ativos.

- Você realmente se importa com o plano de vida deste seu cliente.

- As conversas de vocês indicam, com cristalina maturidade, que o seu cliente deve fazer um resgate de cerca de 40% dos seus ativos financeiros para efetivar um projeto de vida.

- Isso significa 40% a menos de receita para você.

- Percebe o potencial conflito de interesses?

Eu não afirmo que você terá uma postura orientada aos seus interesses, mas o convido a refletir se o seu alvo de carreira é se ver em uma encruzilhada como esta... E talvez isso ocorra com mais de 50% de sua carteira, se você for realmente livre (de uma remuneração investimento-dependente) para ser um planejador vida-centrado.

E isso nos leva ao terceiro motivo para investimentos não fazerem parte da remuneração de um planejador.

3) A visão longa de construção de uma carreira

Eu não sei qual é a fórmula da felicidade, mas tenho observado que a fórmula da infelicidade consiste em querer controlar o incontrolável.

Percebeu onde desejo chegar?

A performance de um investimento é algo plenamente incontrolável, algo afirmado e reforçado pelos mais experientes gestores de dinheiro que passaram da fase da ética circunstancial e, flertando com a conclusão de suas carreiras, entregam a maturidade de uma afirmação como esta.

A visão longa de uma construção de uma carreira implica em estar atento às bases a partir das quais se constrói esta carreira. Construir algo em uma base que é amplamente volátil e sobre a qual não temos controle algum não me parece uma boa estratégia para um profissional de planejamento.

Costumamos dizer para nossos clientes que ninguém planeja fracassar, mas que muitos fracassam por não planejar. A esta frase, e no contexto da carreira de planejadores, adiciono um outro potencial fracasso: planejar em uma base que não controlamos.

A questão de ouro aqui é que sempre precisamos construir nossas carreiras em cima de algumas bases.

A minha proposta é que a base investimentos não constitui uma base sólida, então precisamos de uma alternativa a isso.

E esta alternativa é você, seu desenvolvimento pessoal e sua busca madura, deliberada e intencional por sua melhor versão.

E isso, além de deixar dinheiro (de investimento) na mesa, o que é uma perda, implica em investir dinheiro em quem está na cadeira.

Quem está na cadeira?

Implicação 3) Investir dinheiro na cadeira

Todos gostamos de mudança, mas poucos gostam de mudar, já diz o clichê.

Todos gostamos de desenvolvimento pessoal, mas quando o pessoal se refere a mim, meus medos, meu ego e a retirada intencional de minha zona de conforto... Ahhhh, a coisa começa a pegar.

Desenvolvimento pessoal é coisa séria.

O seu cliente merece ter você em uma versão aprimorada a cada nova temporada de interação com você. E para isso acontecer, você precisa de algumas coisas... A mais relevante delas é o silêncio de sua reflexão.

Reflita:

- Tenho realmente investido em meu desenvolvimento pessoal a ponto de justificar o investimento que o meu cliente faz em mim como planejador da vida e das finanças dele(a)?

- Como tenho investido em mim? Em conteúdos “mais do mesmo e o mesmo de sempre” e que servem para me trazer validação e conforto, ou em conteúdos/pessoas que me estimulam a melhorar por princípios?

- Ao buscar alguém, busco alguém que valide minhas ideias, que me conforte, ou alguém que está comprometido com o meu avanço, mesmo que isso represente eu ter que ouvir algumas coisas que irão mexer com minhas convicções?

- Quem tem me ajudado a me desenvolver está mais preocupado em fazer barulho e ganhar aplausos, ou mais ocupado com o impacto que pode causar em minha melhor versão?

Estas 4 reflexões acima devem ser feitas de forma planejada, ou seja, pense, reflita, medite, ore, mas também escreva suas respostas para cada uma destas reflexões.

O fruto deste exercício é apenas 1: clareza! Agora, para onde esta clareza aponta depende de sua maturidade e coragem durante a reflexão.

Como última recomendação, escrevo: nesta reflexão, seja mais interessado em seu desenvolvimento pessoal do que em fazer o seu desenvolvimento atual interessante. Não busque validação. Busque clareza!

Caminhando para a conclusão deste texto, permita-me lhe apresentar, de forma resumida, 4 motivos para você investir dinheiro na cadeira. Cada um destes 4 motivos merecem um texto dedicado, por isso os abordarei de forma resumida.

4 motivos para investir dinheiro em quem está na cadeira (você):

1) Clientes querem mais de você.

2) Clientes querem menos.

3) Clientes desejam clareza.

4) Clientes anseiam por progresso.

Vamos explorar cada um deles:

1) Clientes querem mais de você.

Em algum dia, em um determinado horário alguém decidiu lhe confiar o planejamento financeiro e lhe posicionou como um guia habilitado para servi-lo(a) em direção à sua melhor versão.

Isso é algo muito sério!

Isso é um privilégio! E como todo privilégio, carrega consigo uma madura dose de responsabilidade.

Você já parou para refletir sobre o quão privilegiado(a) é por ter alguém lhe confiando tanto?

Todos os clientes poderiam ter escolhido qualquer outro profissional, mas você foi o escolhido. Vibre com isso! Celebre isso. Não é uma conquista qualquer.

Celebre isso e sinta-se responsável por isso.

Falta no mundo de hoje o sentimento de responsabilidade. O mundo instantâneo em que vivemos e a cultura “on-demand” na qual estamos inseridos faz com que o nosso senso de responsabilidade pelas coisas seja meramente circunstancial.

O meu convite é para que você compreenda que esta união entre você e seu cliente não é qualquer coisa. Há um propósito maior do que qualquer cláusula contratual pode expressar!

Assuma esta responsabilidade e desenvolva-se no contexto desta sua responsabilidade. Perceberá que rapidamente estará em um círculo virtuoso:

2) Clientes querem menos.

Barulho vs. Impacto!

Já percebeu como a cultura atual é longa em barulho e curta em impacto?

Refiro-me à cultura das redes sociais, dos influenciadores digitais e, mais em nosso contexto, dos profetas financeiros em seus canais de YouTube e afins.

A cada dia que passa, devido ao número sempre crescente de publicações, mais e mais o mercado joga a nosso favor!

Deixe-me explicar a frase acima pois sei que ela pode parecer contrária à maneira como você analisa a proliferação da profetização financeira, mas me acompanhe que tenho uma perspectiva revitalizante para lhe mostrar.

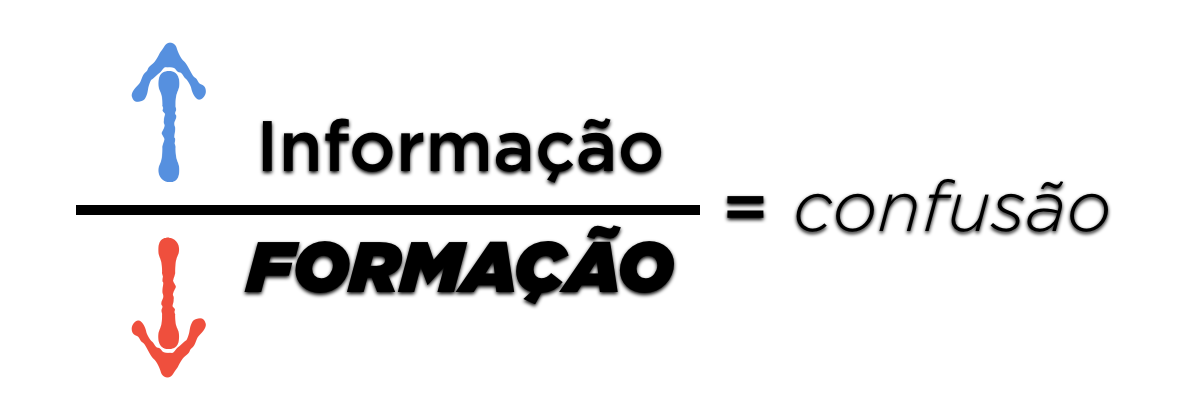

Todo conteúdo online é centrado em informação.

Informação é bom, mas nem sempre...

Quando pessoas têm informação, mas não têm formação, o resultado disso é confusão.

E pessoas não querem confusão. Elas anseiam por clareza! E é aqui que emerge a nossa oportunidade, ainda mais quando somos planejadores vida-centrados e conectados com o nosso desenvolvimento pessoal, como escrevi acima.

Então, quanto mais pessoas existirem gerando informação, maior é o mercado para os profissionais orientados à formação, pois poderemos atuar na parte da fórmula (informação sem formação = confusão) que traz mais clareza, mais paz, menos angústia e menos ansiedade para as pessoas.

Sermos agentes da formação nos permite elevar sentimentos positivos e reduzir sentimentos negativos. Atuamos tanto no prazer, aumentando-o, quanto na dor, reduzindo-a. Seremos imbatíveis!

Baita privilégio, não?! Baita responsabilidade! Responsabilidade que demanda ação, e aqui eu entro nos 2 próximos motivos para investir dinheiro em quem está na cadeira: você!

3) Clientes desejam clareza.

O seu papel como formador, e não como mero informante, tem como ponto de partida de sua entrega de valor a clareza do cliente em relação a sua vida, seus dons e o uso de seus recursos, dentre eles o dinheiro.

Sem delongas aqui: a maior parte da ineficiência do uso de recursos, qualquer que seja, é a falta de clareza.

No contexto das finanças pessoais, a falta de clareza de onde se está, de onde se veio (sim, o passado é importante! Não como algo que define alguém, mas como algo que nos permite compreender melhor quem somos) e de para onde se vai é o fator mais relevante para o desperdício e a gênese do endividamento e da relação disfuncional com o dinheiro.

É nosso papel atuarmos na confecção desta clareza. Existem diversos exercícios para isso, mas, como citei acima, isso merece um texto dedicado... Quem sabe em 2020?

Se desejar conhecer algo, por hora, dê uma olhada neste link.

4) Clientes anseiam por progresso.

Ok, temos clareza, temos um alvo. Agora precisamos agir.

Clientes anseiam por alguém que aponte o caminho a ser caminhado, assim como planejadores mais jovens apreciam os mais experientes que, com cuidado e porque se importam, apontam o caminho de uma carreira longeva.

Sinto que é neste motivo 4 que muitos planejadores têm “patinado”, ora porque aceleram demais a ação do cliente, acabando por serem percebidos pelos clientes como juízes, ora porque retardam demais uma orientação ao cliente, pois estão com medo de serem julgados...

Repare que o julgamento fez parte das duas situações que pintei acima, e isso precisa fazer parte da conversa entre verdadeiros planejadores.

Por hora, sem o desejo de me alongar, o convido a pensar no seguinte: a melhor maneira de não ser percebido como julgador, tampouco sentir-se julgado, é desenvolver seu coração como aprendiz.

E para ser aprendiz é preciso ter o desejo de aprender! Veja aqui, mais uma vez, a ênfase que dou em nosso processo de constante desenvolvimento e aprendizado.

Não basta dizer que somos aprendizes se não estivermos dispostos a alocar tempo e dinheiro em nosso aprendizado. A legitimidade... Ou melhor, a falta dela cobra uma conta cara!

Os 4 pontos que resumidamente apresentei acima sintetizam os motivos para você investir em quem está na cadeira, você! E o retorno deste seu investimento é tornar-se um planejador vida-centrado!

Não há outro resultado possível, pois não deve haver outro caminho desejado.

Uma imagem vale por todas as palavras anteriores

Esta imagem, rica em detalhes e personagens, simboliza o NOVO ALPHA.

O NOVO ALPHA é sobre o cliente estar e ser melhor com você do que ele poderia estar e/ou ser sem a sua companhia.

O NOVO ALPHA o posiciona como o único profissional que se senta do mesmo lado da mesa do cliente.

Por hora deixarei esta imagem repousar em sua mente e, assim espero, também em seu coração.

No próximo texto, o primeiro do ano de 2020, irei explorar cada lado desta mesa e cada profissional que participa dela.

Para refletir e praticar

1) Esta proposta de NOVO ALPHA faz sentido para você? Você se vê gerando alpha para o seu cliente pelo simples, mas não simplista, fato de ele o(a) ter em companhia para uma vida toda?

2) Como você se sente, de verdade, com o fato de intencionalmente e conscientemente optar por deixar dinheiro na mesa ao escolher uma carreira vida-centrada em detrimento de uma prática dinheiro-orientada?

3) Como você, em seu íntimo e na companhia do silêncio, avalia o seu desenvolvimento pessoal neste último ano? Quem você tem seguido, o que tem lido/escutado/assistido, atua mais como barulho ou exerce um impacto em sua vida e carreira?

O NOVO ALPHA: um conceito em construção.

Alpha pode ser entendido também como o “excesso de retorno” ou “taxa anormal de retorno”.

Eu acredito que seus clientes possam ter retornos imensuráveis e anormais quando em sua companhia.

Este NOVO ALPHA é muito maior do que fui capaz de sintetizar neste artigo. É também muito mais relevante do que sozinho conseguirei criar e me aprofundar.

Sinto que estou flertando com sentimentos polêmicos com este texto e seria muito joia escutar suas impressões acerca desta proposta de um "NOVO ALPHA".

Sinto que o mercado de planejamento financeiro pessoal precisa se distanciar do mercado de investimentos, e espero, com sua ajuda, atuar nesta diferenciação.

O NOVO ALPHA é um caminho para isso.

Com carinho,

André Novaes, CFP®

PS: O Novo Alpha é um conceito em construção e algo que tenho conversado de forma profunda e abrangente com a comunidade de alunos do CEPI. Conheça mais sobre estye curso que tem o propósito de ampliar a sua visão acerca do mercado, impactar de forma transformadora a sua carreira e lhe tirar do "mais do mesmo" que virou o mercado de serviços financeiros para pessoas físicas. Maiores detalhes aqui.